En lo que fue la primera licitación del mes, el Tesoro colocó $10,71 billones tras recibir ofertas por $14,40 billones, alcanzando un rollover del 110% frente a los vencimientos del día. Considerando además los pagos de cupón realizados el lunes pasado correspondientes al TX26 y TX28 por cerca de $1,8 billones, el rollover semanal se ubicó en 96%. Por el lado de la tasa fija, la LECAP S30S6 (sep-26) captó $4,48 billones a una TEM de 2,09% (TIR 28,14%), mientras que en el segmento CER se adjudicaron $0,24 billones en el BONCER TZXY7 (may-27) a una TIR de 1,54% y $0,72 billones en el BONCER TZXS7 (sep-27) a una TIR de 5,04%. Además, el Tesoro colocó $2,24 billones en el nuevo bono dual CER/TAMAR con vencimiento en junio de 2028 y $2,45 billones en la reapertura del dual TXMJ9 (jun-29). Por último, se adjudicaron $0,58 billones en el bono dólar linked D30S6 (sep-26) a una TIR de 5,11%.

La licitación volvió a mostrar una estrategia enfocada en extender duration, llevando el plazo promedio ponderado de colocación a 531 días, frente a los 385 días de la licitación pasada. La demanda se concentró principalmente en los duales CER/TAMAR, que explicaron el 44% del total adjudicado, con un mayor interés relativo en el nuevo dual con vencimiento en junio de 2028. A su vez, se destacó la LECAP con vencimiento en septiembre de 2026, que representó el 42% del total colocado y tuvo un premio en torno a los 100pbs por encima del mercado secundario. En contraste, la demanda por instrumentos CER fue más acotada y se adjudicaron prácticamente a tasas de mercado, mientras que en el segmento dólar linked también se observó un interés limitado, con la Lelink de septiembre convalidando un premio significativo frente al secundario.

Por otra parte, en la licitación de ayer el Tesoro colocó el cupo completo de USD 150 millones de valor nominal tanto del BONAR 2027 (AO27) como del BONAR 2028 (AO28), a una tasa de 5,00% TNA (5,12% TIR) para el primero y de 8,24% TNA (8,55% TIR) para el segundo, tras haber recibido ofertas por USD 279 millones y USD 267 millones, respectivamente. En esta nueva colocación de los Bonares, el Tesoro redujo el monto máximo de emisión a USD 150 millones por instrumento y se continuó observando una fuerte demanda, lo que le permite seguir acumulando divisas de cara a los vencimientos en moneda extranjera de los próximos meses. Hoy se llevará a cabo una segunda vuelta en la que podrá colocarse hasta USD 100 millones adicionales de cada instrumento al mismo precio (a prorrata).

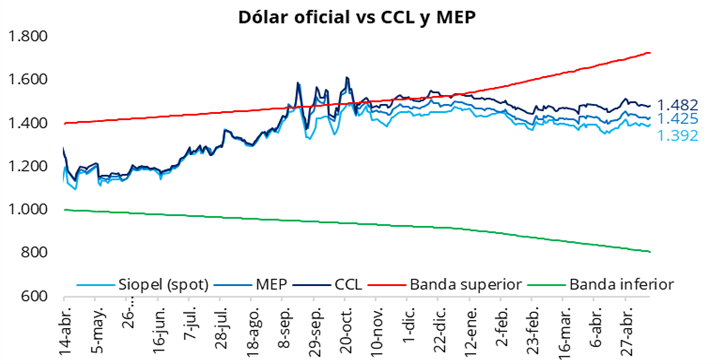

El tipo de cambio oficial cerró la jornada de ayer con una suba del 0,6%, ubicándose en $1.392 (+$8 respecto del martes). En la misma línea, los dólares financieros finalizaron la rueda al alza: el CCL cerró en torno a $1.480 (+0,5%), mientras que el MEP finalizó cerca de $1.425 (+0,4). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se mantuvo en torno al 6,5%, mientras que el diferencial entre el CCL y el MEP se ubicó en la zona de 3,75%.

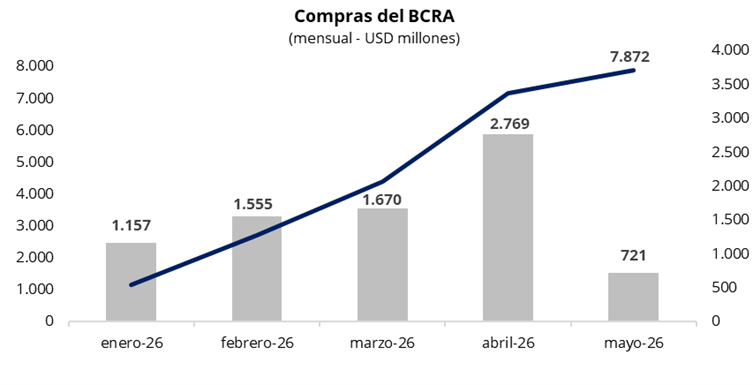

En una rueda con un volumen operado cercano a los USD 530 millones, el Banco Central compró USD 185 millones, acumulando USD 721 millones en mayo y USD 7.872 millones en lo que va del año. De esta manera, el BCRA aceleró el ritmo de compras, adquiriendo cerca del 35% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares registraron una caída promedio del 0,5% en la jornada de ayer, impulsada nuevamente por bajas en el tramo largo de la curva. En este contexto, el precio promedio ponderado por outstanding de los Globales en Nueva York se ubicó en torno a los USD 77,8. En línea con esta dinámica, el riesgo país cerró al alza en la zona de los 525 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija operó sin cambios significativos a lo largo de la jornada. En este contexto, los instrumentos con vencimiento en mayo, junio y julio se mantuvieron con rendimientos en torno al 1,75%–1,85% TEM, mientras que el tramo más largo continuó operando entre 1,95% y 2,05% TEM. Por su parte, la tasa de caución a 1 día se mantuvo estable, promediando 19,4% TNA.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una caída del 2,0% en pesos y del 2,4% en dólares, retrocediendo a la zona de los USD 1.850. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mayormente negativa, a excepción de Telecom (+1,1%). Las principales caídas se observaron en Edenor (-4,2%), BBVA (-3,3%) e YPF (-3,2%).

Por último, en el plano económico, esta tarde a las 16hs el INDEC dará a conocer el dato de inflación de abril. Como referencia, el Relevamiento de Expectativas de Mercado (REM) del BCRA estimó una inflación mensual de 2,6%, lo que implicaría una desaceleración respecto al 3,4% registrado en marzo.