El gobierno cerró una semana positiva, marcada por una serie de datos favorables tanto en el frente externo como en el plano local. En el sector externo, marzo mostró un superávit comercial récord, impulsado por el gran desempeño del sector energético, que continúa ganando protagonismo dentro de la balanza comercial argentina. A su vez, el Directorio del FMI aprobó la segunda revisión del programa de Facilidades Extendidas (EFF), habilitando un nuevo desembolso por USD 1.000 millones y respaldando el rumbo del programa económico. En el ámbito local, la actividad económica superó las expectativas del mercado, con un fuerte rebote mensual del 3,5%, mientras que el gobierno volvió a registrar superávit primario y financiero en abril, consolidando la continuidad del ancla fiscal como eje central del programa económico. En paralelo, el Índice de Confianza del Consumidor (ICC) subió un 1,3% en mayo y cortó una racha de tres meses consecutivos de caídas, lo que podría sugerir que se encontró un piso en abril. Por último, el BCRA continúa acumulando reservas en el mercado oficial y ya se encuentra cerca de alcanzar compras por USD 10.000 millones, un monto que originalmente era proyectado como objetivo para todo el año. En este contexto, los activos argentinos parecieron reaccionar favorablemente a la batería de datos de la semana, con un balance semanal positivo tanto para la renta fija como para el equity local.

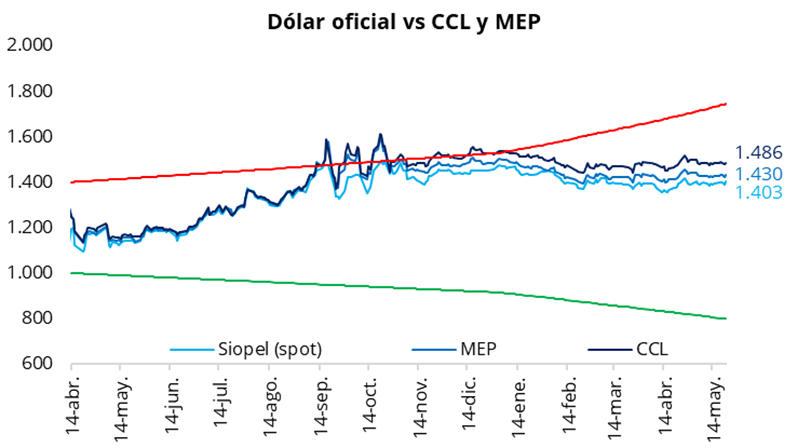

En la rueda del viernes, el tipo de cambio oficial se movió al alza y cerró la semana en $1.403 (+$13,5 respecto del jueves). En la semana, el dólar oficial acumuló una suba de $8,5 y se ubicó un 19,6% por debajo de la banda superior de $1.744. En la misma línea, los dólares financieros también registraron subas con respecto al jueves: el CCL cerró en la zona de $1.485 (+0,5%), mientras que el MEP finalizó en torno a $1.430 (+0,4%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en la zona del 6,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,75%.

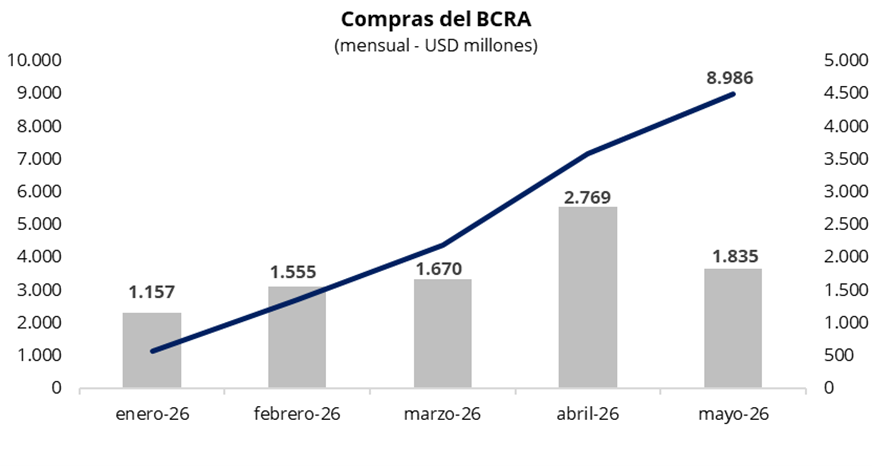

En una rueda con un alto volumen operado, cercano a los USD 830 millones, el Banco Central finalizó el viernes con compras por USD 139 millones, acumulando USD 1.835 millones en mayo y USD 8.986 millones en lo que va del año. De esta manera, el BCRA quedó muy cerca de alcanzar el 90% del objetivo anual de acumulación de reservas fijado en USD 10.000 millones. En la semana, el BCRA aceleró su participación compradora sobre el volumen operado, alcanzando un promedio semanal de alrededor del 33%, muy por encima del target establecido en el programa monetario.

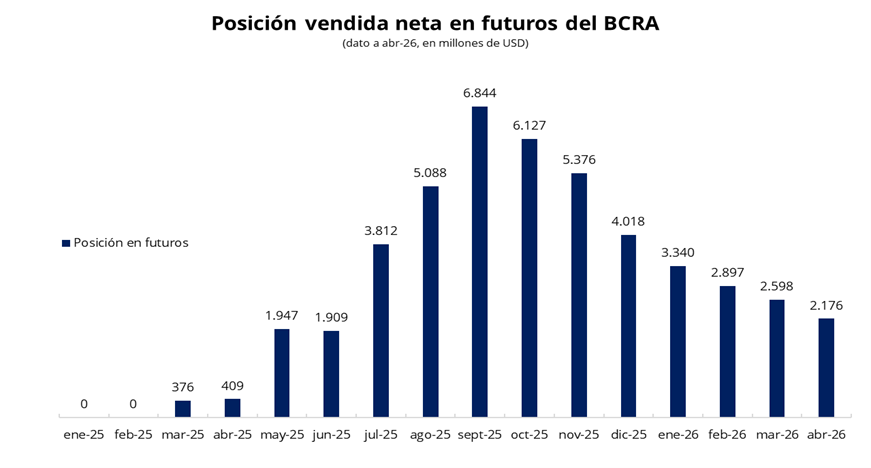

Por otra parte, la posición vendida neta del BCRA en el mercado de futuros volvió a reducirse por séptimo mes consecutivo y se ubicó en USD 2.176 millones en abril. Esto implicó una caída de USD 422 millones respecto de marzo y se acerca al nivel de junio de 2025, cuando comenzó a gestarse la incertidumbre previa a las elecciones legislativas. De esta manera, el BCRA continúa con el desarme gradual de su posición vendida en el mercado de dólar futuro, en un contexto de mayor estabilidad cambiaria. En este marco, la menor expectativa de devaluación reduce la demanda de cobertura por parte del mercado, lo que a su vez disminuye la necesidad del Banco Central de intervenir mediante la oferta de contratos.

Los bonos soberanos en dólares cerraron una semana positiva, con una suba promedio del 0,3% el viernes. En el balance semanal, los Globales en Nueva York avanzaron en promedio un 1,1%, revirtiendo parcialmente la caída registrada la semana previa. De esta manera, el precio promedio ponderado por outstanding se ubicó en torno a los USD 77,7. En línea con esta dinámica, el riesgo país continuó comprimiendo y se ubicó en la zona de los 515 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija cerró la rueda del viernes con variaciones levemente positivas. En el balance semanal, la curva mostró tasas algo más elevadas respecto de los niveles observados la semana anterior. En el tramo corto, los vencimientos de mayo, junio y julio operaron en torno a 1,7%–1,9% TEM, mientras que el tramo largo se ubicó en la zona de 1,9%–2,0% TEM. Por su parte, la tasa de caución se mantuvo estable, con la caución a 4 días (próximo día hábil) promediando 19,2% TNA.

El Tesoro anunció las condiciones para la última licitación de deuda en pesos del mes, que se llevará a cabo mañana, con el objetivo de afrontar vencimientos por alrededor de $11 billones. El equipo económico ofrecerá un menú con algunos cambios relevantes en la composición de instrumentos: se licitará una nueva LECAP, dos nuevos dólar linked y las reaperturas de dos BONCER y un bono TAMAR, mientras que no se ofrecerán bonos duales, a diferencia de las dos licitaciones previas. En concreto, se licitará una nueva LECAP con vencimiento 15 de septiembre de 2026 (S15S6), las reaperturas de los BONCER, con vencimientos marzo (TZXM7) y septiembre (TZXS7) de 2027, respectivamente, y la reapertura de la TAMAR (TMG28), con vencimiento agosto de 2028. El menú se completa con dos nuevos dólar linked, con vencimientos julio de 2026 (D31L6) y octubre de 2027 (TZVM7).

Por el lado de los instrumentos en dólares, se licitarán las reaperturas del BONAR 2027 (AO27) y BONAR 2028 (AO28). El Tesoro buscará continuar con la acumulación de divisas, con un tope de hasta USD 200 millones para el AO27 y USD 150 millones para el AO28, además de la posibilidad de adjudicar hasta USD 105 millones y USD 100 millones adicionales, respectivamente, en una segunda instancia de colocación el jueves. De colocarse el monto máximo previsto para el AO27, se completaría el cupo total de emisión de USD 2.000 millones establecido para este instrumento.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una caída del 1,1% en pesos y del 1,6% en dólares. En el balance semanal, el índice tuvo una gran performance, avanzando un 5,1% tanto en moneda local como en dólares, ubicándose en torno a los USD 1.915. En la misma línea, los ADRs argentinos finalizaron la semana en terreno negativo, pero con buen desempeño en el balance semanal. Entre las mayores caídas del viernes se destacaron BBVA (-6,0%), Supervielle (-5,1%) y Central Puerto (-3,9%).

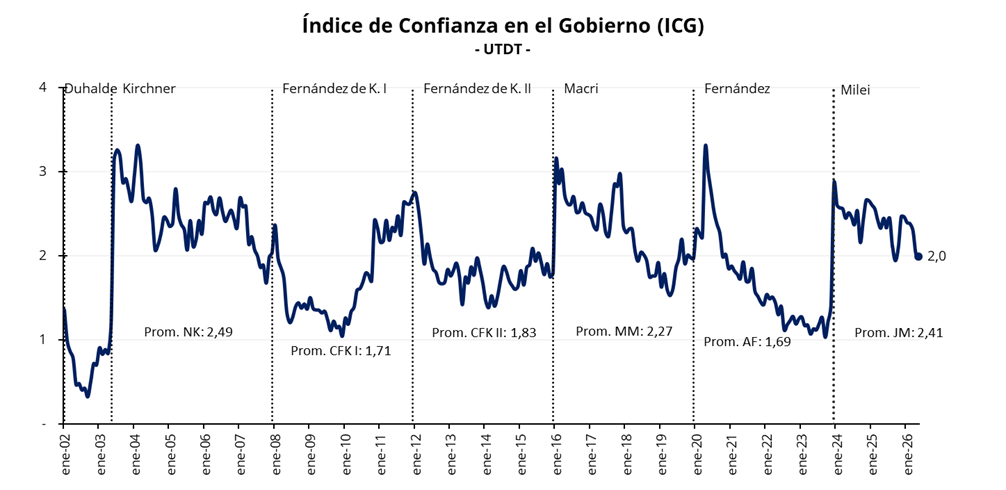

Por último, el Índice de Confianza en el Gobierno (ICG), elaborado por la Universidad Torcuato Di Tella, cayó por sexto mes consecutivo en mayo, con una baja mensual del 1,6%. En la comparación interanual, el indicador se ubicó 18,7% por debajo del nivel registrado en mayo de 2025. A nivel geográfico, el interior del país continúa mostrando el mayor nivel de confianza en el gobierno. No obstante, en mayo tanto el Interior como el Gran Buenos Aires registraron caídas del 2,3% y 1,2%, respectivamente, mientras que la Ciudad de Buenos Aires mostró una suba del 2,1%. Con esta nueva baja, el índice, que históricamente ha mostrado una elevada correlación con el porcentaje de votos obtenido por el oficialismo en elecciones, ubica el proxy de intención de voto en torno al 39,8%. En términos históricos, el nivel actual se encuentra 2,6% por debajo del registrado en mayo de 2018 durante la gestión de Mauricio Macri y 42,0% por encima del observado en mayo de 2022 bajo el gobierno de Alberto Fernández.