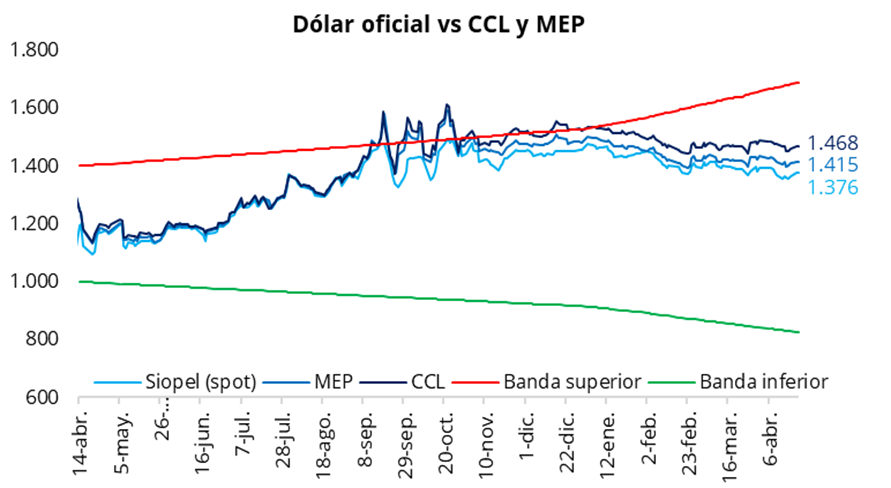

El tipo de cambio oficial cerró la jornada de ayer con una leve baja, ubicándose en $1.375,5 (-$1,5 respecto del lunes). Si bien había iniciado el día al alza, operando por encima de los $1.380, fue moderándose hacia el cierre hasta finalizar por debajo del nivel del día previo. De esta manera, el dólar oficial se posicionó un 18,5% por debajo de la banda superior de $1.689. Por su parte, los dólares financieros finalizaron la rueda prácticamente sin cambios: el CCL cerró en torno a $1.470 (+0,1%), mientras que el MEP se ubicó cerca de $1.415 (sin cambios). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se situó en 6,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,5%.

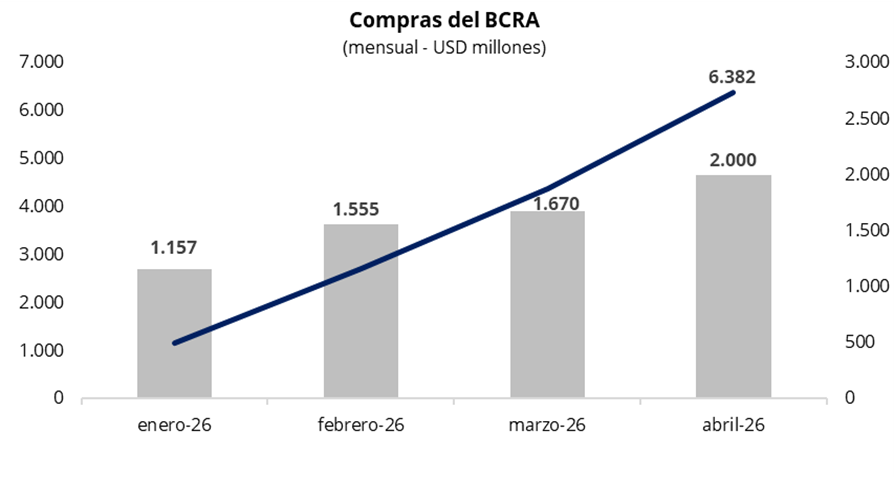

En una rueda con un volumen operado cercano a los USD 530 millones, el Banco Central compró USD 235 millones, acumulando USD 2.000 millones en abril y USD 6.382 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 45% del volumen operado en el mercado oficial, muy por encima de las últimas jornadas y del target de participación establecido (5%).

Los bonos soberanos en dólares registraron una caída promedio del 0,6% en la jornada de ayer, con bajas más pronunciadas en el tramo largo de la curva. De esta manera, el precio promedio ponderado por outstanding retrocedió hacia la zona de USD 77,8. En línea con esta dinámica, el riesgo país cerró la jornada por encima de los 530 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija mostró una jornada mixta, sin cambios significativos a lo largo de la curva. En el tramo corto, los vencimientos de abril, mayo y junio operaron con TEMs en torno a 1,65%–1,9%, mientras que el tramo largo se mantuvo en niveles de 1,9%–2,0%. En cuanto a la curva CER, se observó cierta presión vendedora en los títulos del tramo medio y largo, aunque hasta abril de 2027 continúan operando con tasas reales negativas. Por su parte, las tasas de caución se mantuvieron estables: la de 1 día promedió 20,1% TNA, mientras que la de 7 días se ubicó en 21,2% TNA.

Ayer, el Tesoro llevó a cabo un canje voluntario de la letra dólar linked con vencimiento el 30 de abril. En concreto, se canjearon USD 1.626 millones de la LELINK D30A6 por USD 1.637 millones del bono dólar linked TZV26 (con vencimiento a fines de junio), lo que implicó un nivel de aceptación del 60,49% sobre el total del valor nominal original en circulación.

Por el lado del equity, en el mercado local, el S&P Merval registró una suba del 0,3% en pesos y del 0,2% en dólares. De esta manera, el índice medido en dólares se mantuvo en torno a los USD 2.000. En Nueva York, los ADRs argentinos mostraron una jornada mayormente negativa, con la excepción de YPF (+5,3%), Pampa (+1,3%) y TGS (+0,3%). Entre las bajas, se destacaron Edenor (-3,4%), Telecom (-2,4%) y Macro (-2,3%).

Por el lado corporativo, hoy Edenor licita una nueva ON bajo Ley Nueva York, con vencimiento a 7 años, por un monto de hasta USD 500 millones. El instrumento devengará un cupón pagadero semestralmente y amortizará en tres cuotas anuales. La ON podrá ser suscripta tanto vía CCL como MEP y paga en CCL.

En el plano político, el presidente Milei anunció vía X que hoy se enviará al Congreso un proyecto de reforma electoral, que contempla la eliminación de las PASO, modificaciones en el esquema de financiamiento de los partidos políticos y la implementación de la denominada “Ficha Limpia”.

Por último, esta tarde el INDEC publicará el dato de febrero del Estimador Mensual de Actividad Económica (EMAE), proxy mensual del PBI. En la medición desestacionalizada, la actividad económica acumula dos meses consecutivos de suba (+1,8% en diciembre y +0,4% en enero). Sin embargo, a partir de los datos ya conocidos de industria y construcción, sectores con un peso relevante en el índice, podría anticiparse una caída significativa de la actividad en febrero.