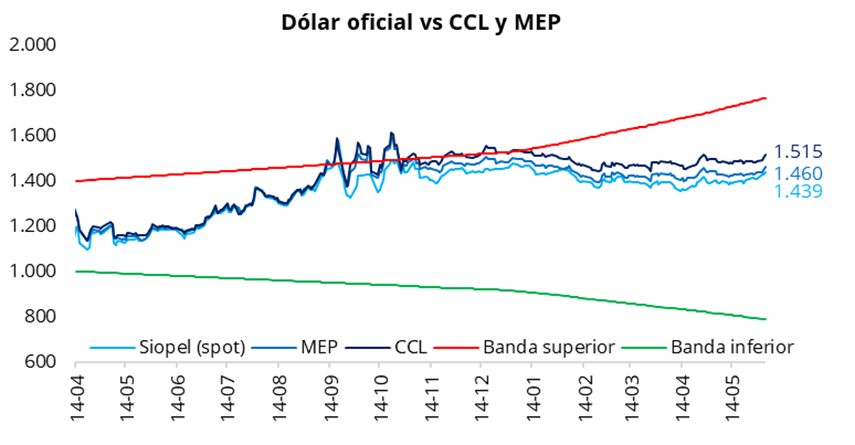

El tipo de cambio oficial cerró la jornada de ayer nuevamente al alza, con una suba del 0,8%, finalizando en $1.438,5 (+$11,5 respecto del martes). De esta manera, el dólar oficial registró su tercera rueda positiva consecutiva y alcanzó el valor más alto desde principios de febrero. En la misma línea, los dólares financieros finalizaron la rueda al alza: el CCL cerró en torno a $1.515 (+0,9%), mientras que el MEP finalizó cerca de $1.460 (+0,8%). Como resultado, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno al 5,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona del 3,75%.

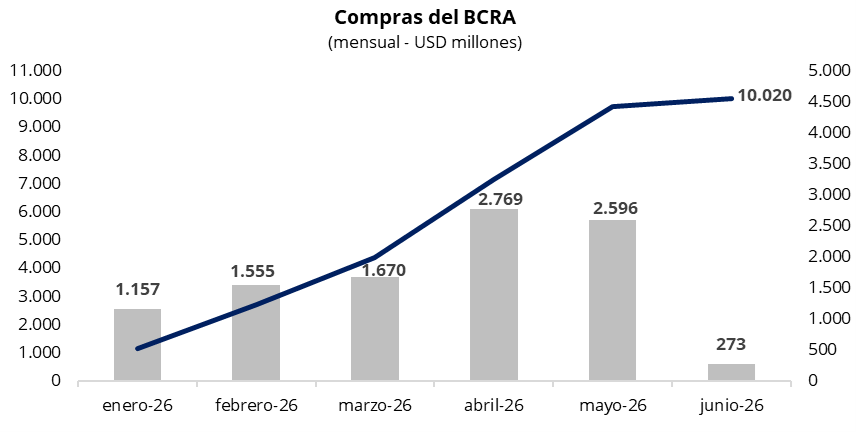

El Banco Central compró USD 43 millones en la jornada de ayer y superó los USD 10.000 millones de compras en lo que va del año. En una rueda con un volumen operado cercano a los USD 660 millones, el BCRA alcanzó el objetivo en su rueda número 100 de compras consecutivas, superando la meta inicial de acumulación de divisas prevista para todo 2026 dentro del programa monetario. De esta manera, acumula compras promedio por USD 100 millones diarios y una participación cercana al 20% del volumen operado en el mercado oficial, muy por encima del objetivo del 5% establecido en el programa. Así, el BCRA logró cumplir en apenas cinco meses la meta anual contemplada en el escenario base. Hacia adelante, veremos cómo continua la participación del Banco Central en el mercado oficial en un reciente contexto de mayor presión al alza sobre el tipo de cambio.

Los bonos soberanos en dólares cerraron la jornada de ayer con una caída promedio del 0,3%, luego de nueve ruedas consecutivas en terreno positivo. Como resultado, el precio promedio ponderado por outstanding retrocedió a USD 78,9. En línea con esta dinámica, el riesgo país finalizó el día levemente al alza, en 492 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva comenzó a mostrar una corrección en un contexto de suba del tipo de cambio, movimiento que podría estar asociado a un desarme parcial de estrategias de carry trade. En este marco, la curva a tasa fija registró una jornada floja, especialmente en el tramo largo, con rendimientos que se ubicaron entre 1,90% y 2,05% TEM, mientras que el tramo corto operó en niveles de 1,75% a 1,90% TEM. En la misma línea, la curva CER exhibió una performance mayormente negativa, con una suba de rendimientos a lo largo de la curva. No obstante, los instrumentos con vencimiento hasta diciembre continúan operando con tasas reales negativas.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una caída del 1,9% en pesos y del 2,7% en dólares, debido a la depreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubicó en la zona de los USD 2.090. Por su parte, en Nueva York los ADRs argentinos registraron una jornada en terreno negativo, donde las principales bajas del día fueron para BBVA (-5,9%), Supervielle (-5,6%) y Telecom (-4,2%).

Por último, esta tarde el BCRA dará a conocer el Relevamiento de Expectativas de Mercado (REM) correspondiente a mayo. Será clave monitorear el sendero inflacionario proyectado para los próximos meses, así como los posibles ajustes en las proyecciones de actividad económica para lo que resta del año.