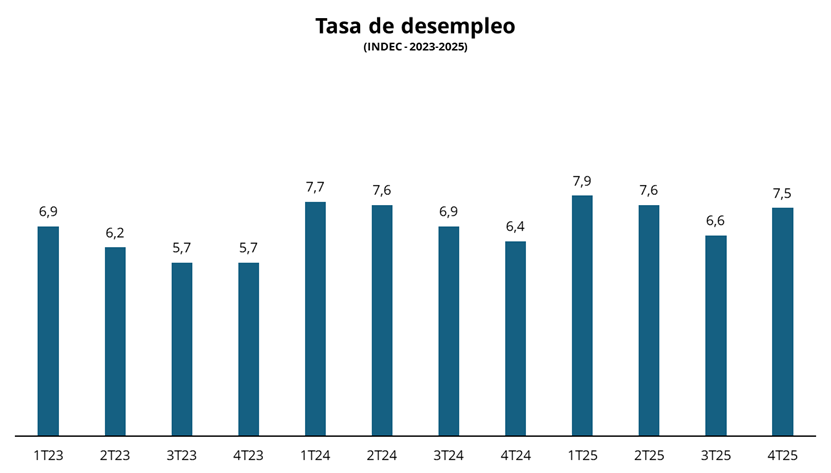

Según el INDEC, la tasa de desempleo alcanzó el 7,5% en el cuarto trimestre de 2025, ubicándose 1,1 p.p. por encima del mismo período de 2024 y 0,9 p.p. por encima del tercer trimestre del año. En paralelo, la tasa de actividad se situó en 48,6% (-0,2 p.p. interanual) y la tasa de empleo en 45,0% (-0,7 p.p. interanual), en un contexto de estancamiento de la economía hacia el cierre del año. Este deterioro del mercado laboral se explica no solo por la debilidad de la actividad, sino también por el proceso de transición hacia un nuevo esquema económico, donde sectores como la industria y la construcción enfrentan un proceso de readaptación ante una mayor apertura comercial y mayores exigencias de competitividad.

De cara hacia adelante, consideramos muy positiva la aprobación de la nueva reforma laboral en febrero, en tanto podría contribuir a dinamizar el mercado de trabajo, aunque sus efectos probablemente demoren en materializarse. En este marco, es esperable que continúe un escenario de recomposición heterogénea, con sectores que generen empleo impulsados por nuevas inversiones, mientras otros enfrenten pérdidas por dificultades de adaptación.

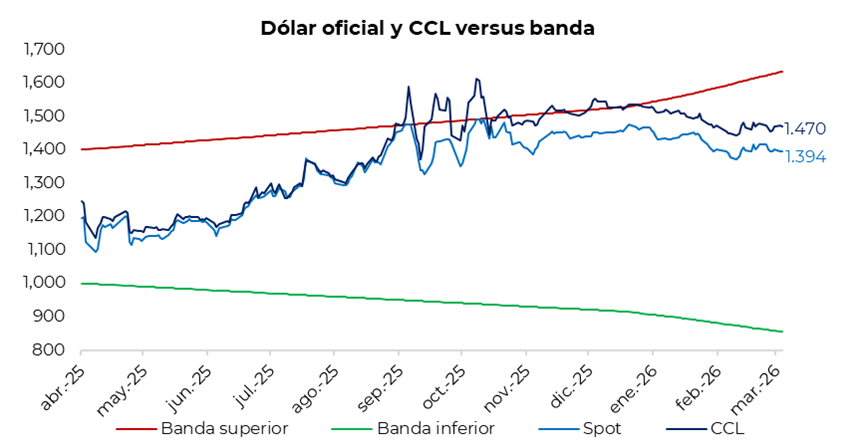

Ayer, el tipo de cambio oficial operó durante la jornada mayormente por encima del cierre del martes, aunque finalmente cerró levemente a la baja en $1.394 (-$2). De esta forma, el dólar oficial se ubica un 14,8% por debajo de la banda superior del esquema cambiario, actualmente en $1.636, lo que representa la mayor distancia desde principios de julio de 2025. A su vez, los dólares financieros tuvieron una nueva jornada estable, prácticamente sin modificaciones: el CCL finalizó en torno a los $1.470, con la brecha respecto del oficial en la zona de 5,5%. En tanto, el dólar MEP cerró cerca de $1.420, manteniendo la brecha con el oficial a alrededor del 2,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,5%.

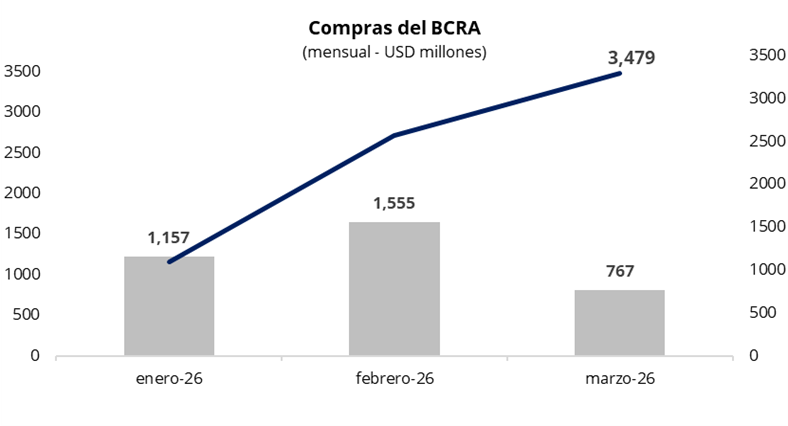

El Banco Central compró USD 58 millones en una rueda con un volumen operado cercano a los USD 390 millones. De esta manera, el BCRA acumula compras por USD 767 millones en marzo y USD 3.479 millones en lo que va del año. Asimismo, la autoridad monetaria adquirió cerca del 15% del volumen operado en el mercado, muy por encima del target de participación establecido en 5%.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija tuvo una jornada sin grandes cambios, continuando en la zona de 2,3% TEM en el tramo corto, mientras que en la parte larga se ubicó cerca del 2,4% TEM. En cuanto a la curva CER, operó con rendimientos reales negativos hasta julio y alrededor de 2,7% hacia fin de año. Por su parte, la caución a 1 día promedió 20% TNA en la jornada, manteniéndose estable en ese nivel desde hace dos semanas. Luego de la licitación de la semana pasada, donde el Tesoro retiró $0,8 billones del sistema, no se observaron efectos significativos sobre la liquidez. En este contexto, mientras el tipo de cambio continúe estable, el gobierno parece haber encontrado un nivel óptimo para la liquidez del sistema.

Por su parte, los bonos soberanos en dólares registraron caídas a lo largo de toda la curva, cerrando la jornada con una baja promedio del 1,1% en Nueva York. En este contexto, el riesgo país volvió a ubicarse por encima de los 600 puntos, finalizando en 610. Por el lado del equity, en el mercado local el S&P Merval subió 1,2% en pesos y 1,0% en dólares. De esta manera, el índice medido en dólares se ubica en torno a los USD 1.830. Desacoplándose del equity global, los ADRs argentinos registraron una jornada positiva. Entre las subas más relevantes se destacaron YPF (+3,6%) y Edenor (+1,8%).