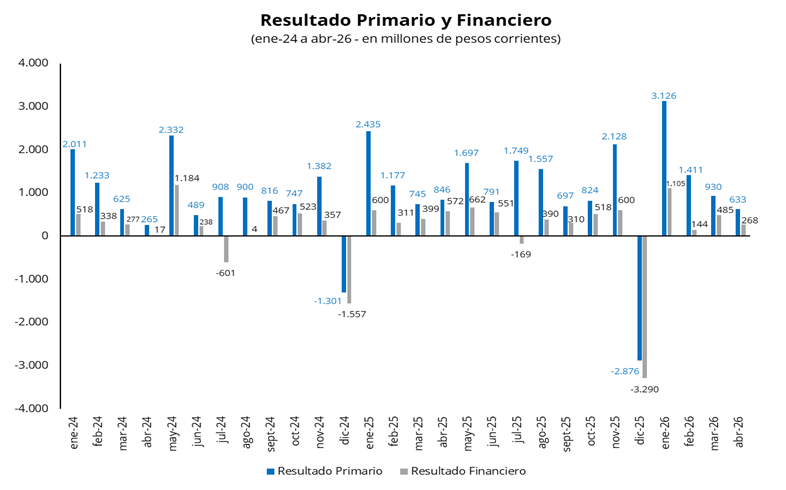

El gobierno registró en abril un superávit primario de $632.844 millones y un superávit financiero de $268.103 millones, luego de pagos de intereses de deuda por $364.741 millones. De esta manera, en el primer cuatrimestre del año el gobierno acumuló un superávit financiero cercano al 0,2% del PBI y un superávit primario en torno al 0,5% del PBI, ratificando la continuidad del ancla fiscal, el pilar central del programa económico.

En términos reales, los ingresos totales mostraron una contracción del 2,1% interanual en abril, mientras que el gasto primario registró una suba real del 1,6% interanual. Por el lado de los ingresos, la dinámica estuvo explicada principalmente por la caída de los ingresos tributarios (-4,1% interanual), con bajas significativas en el IVA (-3,2% interanual), Ganancias (-2,6% interanual) y derechos de exportación e importación (-37,6% y -14,6% interanual), parcialmente compensados por el buen desempeño del impuesto a los débitos y créditos (+2,1% interanual) y del resto de los tributos (+23,2% interanual). En cuanto al gasto, el incremento respondió principalmente a una mayor asistencia en subsidios económicos (+87,6% interanual), especialmente en energía y transporte, y al crecimiento del gasto en jubilaciones (+3,6% interanual), el mayor componente del gasto primario. En contraste, continuó observándose una fuerte contracción en los gastos de funcionamiento, con una caída real del gasto salarial (-3,2% interanual), junto con reducciones significativas en las transferencias corrientes a provincias (-39,8% interanual) y universidades (-48,9% interanual).

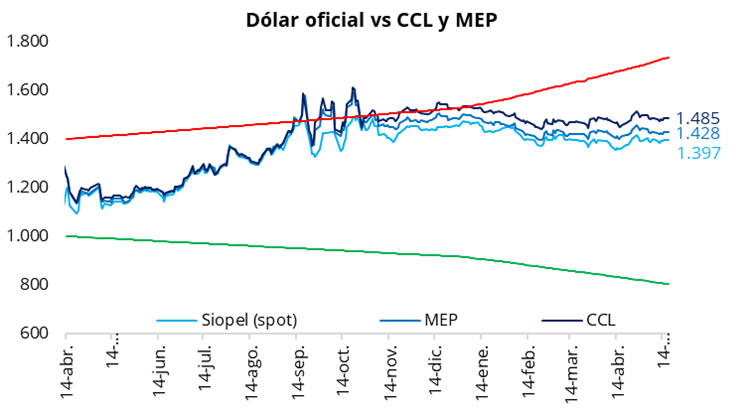

El tipo de cambio oficial comenzó la semana al alza con una leve suba del 0,2%, ubicándose en $1.397 (+$2,5 respecto del viernes). Por su parte, los dólares financieros finalizaron la jornada sin cambios respecto del viernes: el CCL cerró en torno a $1.485, mientras que el MEP finalizó cerca de $1.430. En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno al 6,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,75%.

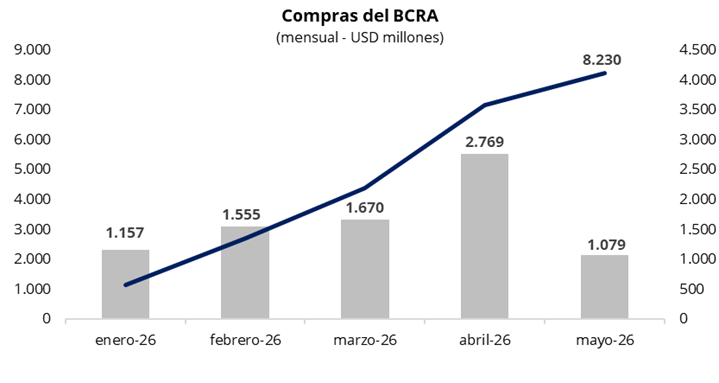

En una rueda con un volumen operado cercano a los USD 550 millones, el Banco Central arrancó la semana con compras por USD 153 millones, acumulando USD 1.079 millones en mayo y 8.230 millones en lo que va del año. De este modo, en un contexto de estabilidad cambiaria, el BCRA aceleró su intervención en el mercado oficial respecto al viernes, adquiriendo cerca del 30% del volumen operado, muy por encima del target de participación establecido.

Los bonos soberanos en dólares comenzaron la semana con una caída promedio del 0,2%, acumulando así cinco ruedas consecutivas en terreno negativo. En este contexto, el precio promedio ponderado por outstanding retrocedió a USD 76,6. En línea con esta dinámica, el riesgo país volvió a subir y cerró la jornada en torno a los 540 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada mixta, con rendimientos en torno al 1,7%–2,0% TEM. En cuanto a la curva CER, se observó una buena performance en el tramo corto, con tasa real negativa en instrumentos hasta diciembre de este año. Por su parte, la tasa de caución a 1 día continuó estable, promediando 19,9% TNA en la rueda de ayer.

Por el lado del equity, en el mercado local, el S&P Merval inició la semana con una fuerte suba del 4,0% tanto en pesos como en dólares, ubicándose en torno a los USD 1.900. En la misma línea, en Nueva York los ADRs argentinos registraron una jornada muy positiva, con subas generalizadas. Las principales subas se observaron en el sector energético, lideradas por YPF (+8,7%), Edenor (+6,6%) y TGS (+4,6%).

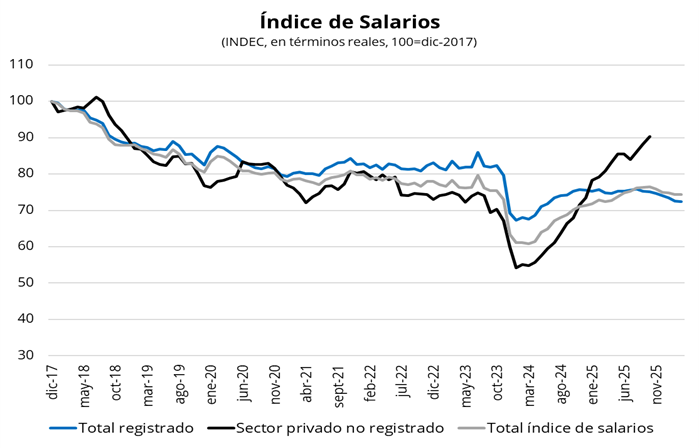

Por último, el INDEC publicó el índice de salarios de marzo, que se ubicó en línea con la inflación del mes en cuestión. El índice registró un incremento del 3,4% mensual, impulsado principalmente por los aumentos en los salarios del sector público y del sector privado no-registrado. En consecuencia, los salarios reales se mantienen un 2,0% por encima del nivel de noviembre de 2023, antes de que asumiera el gobierno de Milei. Dentro del sector privado, los salarios registrados crecieron un 2,1% mensual, cayendo un 1,3% en términos reales en marzo y acumulando siete meses consecutivos por debajo de la inflación. Por ende, se ubican un 4,8% por debajo del nivel de noviembre de 2023. En el sector informal (con datos a octubre de 2025 al publicarse con rezago), los salarios subieron un 4,7% mensual (+2,3% mensual en términos reales), por lo que se encontraban un 34,4% por encima del nivel de noviembre de 2023.