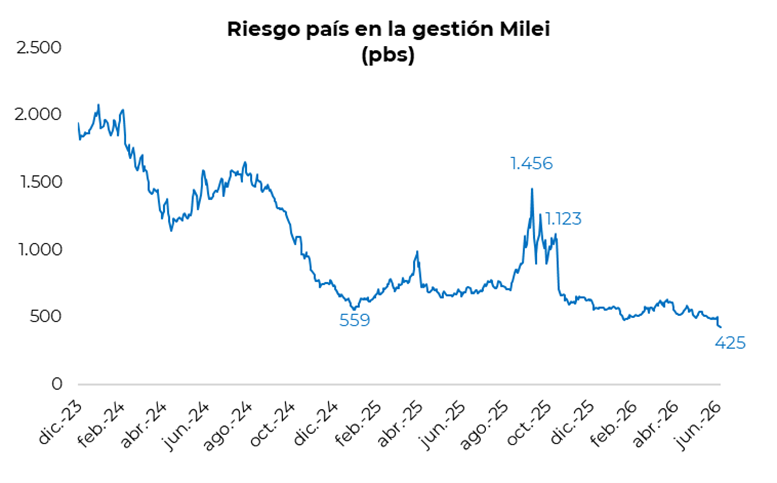

La semana pasada dejó señales muy positivas tanto en el frente macroeconómico como en el financiero. Por el lado financiero, la decisión de S&P Global Ratings de subir la calificación de la deuda soberana en dólares actuó como un catalizador para la compresión de los spreads, permitiendo que el riesgo país perforara finalmente la barrera de los 500 puntos básicos y se acercara a la zona de los 400 puntos, en un contexto de fuertes subas para los bonos soberanos argentinos. De cara a los próximos meses, consideramos que los sólidos fundamentos macroeconómicos, con el equilibrio fiscal como principal bandera, junto con la voluntad demostrada por el gobierno de cumplir con los compromisos de deuda, continúan dejando espacio para una compresión adicional de los rendimientos soberanos.

No obstante, a medida que el mercado comience a mirar hacia 2027, podrían empezar a convivir dos fuerzas contrapuestas: por un lado, una macroeconomía más ordenada y consistente; por otro, la incertidumbre asociada a la próxima elección presidencial y a la continuidad del programa económico actual. En este contexto, la evolución de las variables de la economía real será determinante. En particular, la inflación volvió a sorprender favorablemente en mayo al ubicarse en 2,1% mensual, frente a una expectativa de mercado de 2,3%, consolidando el sendero de desaceleración iniciado tras el pico de 3,4% registrado en marzo. La consolidación de este proceso desinflacionario será clave para permitir una recuperación sostenida del salario real, fuertemente afectado durante la segunda mitad del año pasado, y fortalecer la dinámica de la actividad económica, factores que tendrán un impacto directo sobre el clima electoral de cara a 2027.

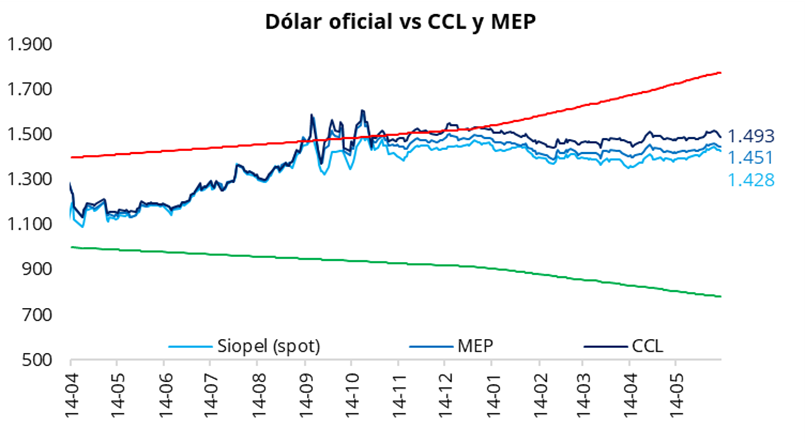

En la rueda del viernes, el tipo de cambio oficial se movió a la baja y cerró la semana en $1.428 (-$4,5 respecto del jueves). En el balance semanal, el dólar oficial tuvo una caída del 1,0% (-$12,5) y se ubicó un 19,7% por debajo de la banda superior de $1.779. Por su parte, los dólares financieros finalizaron la semana prácticamente sin cambios respecto del jueves: el CCL cerró en la zona de $1.495, mientras que el MEP finalizó en torno a $1.450. De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en la zona del 4,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,0%.

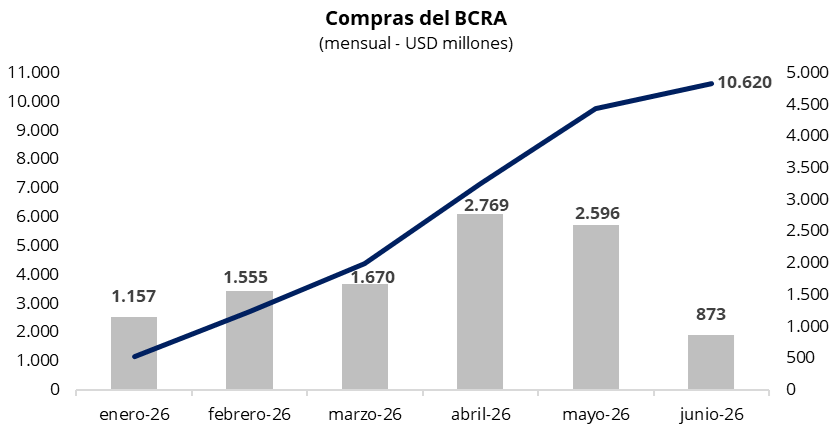

En una rueda con un volumen operado cercano a los USD 640 millones, el Banco Central finalizó el viernes con compras por USD 50 millones, acumulando USD 873 millones en junio y USD 10.620 millones en lo que va del año. En la semana, el BCRA incrementó su participación compradora sobre el volumen operado, alcanzando un promedio semanal de alrededor del 18%, por encima de la semana anterior (14%).

Luego del fuerte rally registrado el jueves tras la mejora en la calificación de la deuda soberana argentina por parte de S&P Global Ratings, los bonos soberanos en dólares continuaron exhibiendo una dinámica positiva. Los Globales cerraron la semana con una suba promedio del 0,3% el viernes y en la rueda de ayer avanzaron otro 0,6% promedio en Nueva York, llevando al precio promedio ponderado por outstanding a un nuevo máximo histórico desde su emisión, en USD 81,6. Como consecuencia, el riesgo país finalizó en la zona de los 425 puntos básicos, alcanzando su nivel más bajo desde abril de 2018.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija cerró una semana muy positiva, con una marcada compresión de rendimientos a lo largo de toda la curva. El mejor desempeño se observó en los tramos medio y largo de la curva, donde las tasas continuaron ajustando a la baja. De esta manera, los vencimientos de junio y julio finalizaron operando en torno a 1,60%-1,80% TEM, mientras que el resto de la curva cerró en la zona de 1,75%-1,95% TEM. Por su parte, la tasa de caución operó levemente al alza durante la semana, promediando 20,7% TNA en la rueda del viernes.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana sin cambios con respecto al jueves. En el balance semanal, el índice tuvo una gran performance, avanzando un 8,7% en pesos y un 10,0% en dólares. De esta manera, el índice medido en dólares se ubicó en torno a los USD 2.250. Por su parte, el viernes los ADRs argentinos finalizaron con mayoría de bajas, mientras que ayer exhibieron un desempeño mixto, con subas en el sector bancario, lideradas por Supervielle (+2,6%), Galicia (+1,5%) y Macro (+1,3%), mientras que las compañías energéticas registraron caídas, en línea con la fuerte baja observada en el precio internacional del petróleo, encabezadas por YPF (-5,9%), TGS (-2,0%) y Pampa Energía (-1,7%).

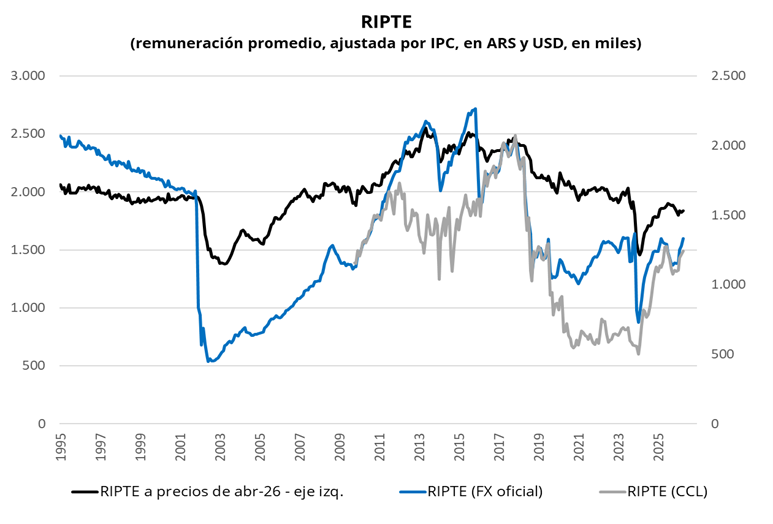

Por el lado económico, la remuneración imponible promedio de los trabajadores estables (RIPTE) mostró una suba en términos reales en abril. El RIPTE subió un 3,5% mensual, quedando por encima de la inflación del 2,6%. En la comparación interanual, los salarios reales cayeron un 1,0% y se ubican un 1,9% por encima del nivel de noviembre de 2023, previo al inicio de la actual gestión. Hacia adelante, la consolidación del proceso de desinflación debería comenzar a reflejarse en una recuperación gradual de los salarios reales. En este sentido, el dato de abril podría marcar un punto de inflexión para el poder adquisitivo, luego del deterioro observado desde el segundo semestre del año pasado.