En lo que fue la primera licitación del mes, el Tesoro colocó $9,92 billones tras recibir ofertas por $11,80 billones, alcanzando un rollover del 127% frente a los vencimientos del día. Por el lado de la tasa fija, la nueva Lecap S14G6 (ago-26) captó $4,45 billones a una TEM de 2,0% (TIR 26,82%), mientras que el resto de los instrumentos correspondieron a reaperturas. En el segmento CER, el Tesoro adjudicó un total de $2,17 billones, destacándose el BONCER TZXS8 (sept-28) por $1,64 billones a una TIR de 7,60% y el BONCER TZXM9 (mar-29) por $0,53 billones a una TIR de 7,95%. Además, se adjudicaron $2,78 billones en instrumentos TAMAR: en la TMF27 (feb-27) se colocaron $1,98 billones con un margen sobre TAMAR de 5,02%, mientras que en la TMG27 (ago-27) se colocaron $0,80 billones con un margen de 4,88%. Por último, en el único instrumento dólar ofrecido (TZV28, jun-28) se adjudicaron $0,52 billones a una TIR de 8,50%. Por otra parte, en el canje ofrecido por el Tesoro, la adhesión alcanzó el 36% para el TTS26, 32% para el TZXD6 y 15% para el TZXM7.

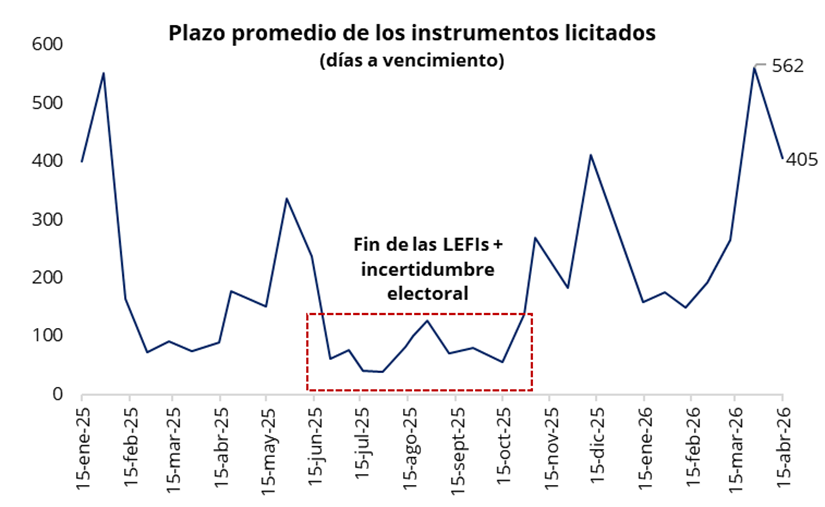

La licitación volvió a mostrar una dinámica favorable para el Tesoro, que logró renovar vencimientos por encima del 100% en un contexto de condiciones financieras que siguen resultando propicias. El plazo promedio ponderado de los instrumentos licitados se ubicó en torno a 405 días, algo inferior al de la licitación previa, pero claramente por encima de los registros del año pasado. En línea con lo observado en las últimas colocaciones, el menú ofrecido volvió a sesgarse hacia instrumentos más largos, siendo la Lecap S14G6 (4 meses) la opción más corta, incentivando a los inversores a extender duration. En términos de pricing, se observaron premios en los instrumentos CER y TAMAR, mientras que la tasa fija y el dólar linked se ubicaron en línea con el mercado secundario.

En este marco, el Tesoro aprovechó un contexto de liquidez favorable, con fuerte compresión de tasas y un tipo de cambio estable, para continuar estirando el perfil de vencimientos, tanto a través de la captación de nuevo financiamiento como del canje. El objetivo parece seguir siendo despejar compromisos hacia adelante, particularmente más allá del período electoral, contribuyendo a ordenar el perfil de 2027.

Por otra parte, en la licitación de ayer el Tesoro colocó el cupo completo de USD 150 millones de valor nominal tanto del BONAR 2027 (AO27) como del BONAR 2028 (AO28), a una tasa de 5,0% TNA (5,12% TIR) para el primero y de 8,20% TNA (8,51% TIR) para el segundo, tras haber recibido ofertas por USD 571 millones y USD 166 millones, respectivamente. El resultado vuelve a reflejar la abundante liquidez en moneda dura dispuesta a posicionarse en instrumentos soberanos, principalmente en el AO27 que vence dentro del mandato del actual gobierno. Hoy se llevará a cabo una segunda vuelta en la que podrá colocarse hasta VN USD 100 millones adicionales de cada instrumento al mismo precio (a prorrata).

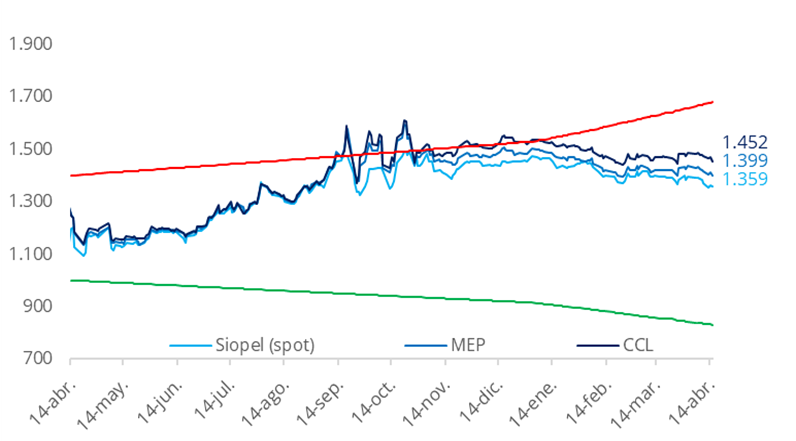

El tipo de cambio oficial finalizó la jornada con una caída del 0,4%, ubicándose en $1.359 (-$5 respecto al martes). De este modo, el dólar oficial se ubicó un 19,1% por debajo de la banda superior de $1.679. En la misma línea, los dólares financieros registraron bajas en la jornada: el CCL cerró en torno a $1.450 (-1,2%), mientras que el MEP finalizó cerca de $1.400 (-1,0%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno al 7,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona del 4,0%.

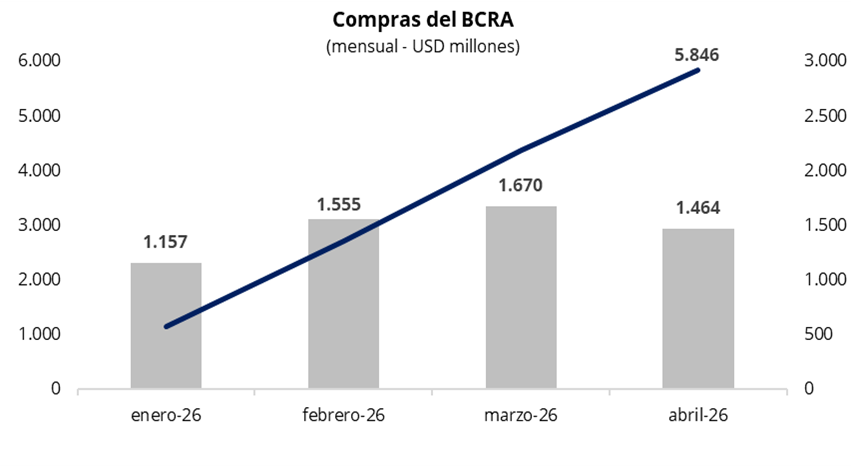

En una rueda con un volumen operado cercano a los USD 500 millones, el Banco Central compró USD 128 millones, acumulando USD 1.464 millones en abril y USD 5.846 millones en lo que va del año. De este modo, el BCRA adquirió cerca del 25% del volumen operado en el mercado oficial, muy por encima del target de participación establecido. En este contexto, la autoridad monetaria mantiene un ritmo de compras sostenido y se encamina a cerrar abril como el mes de mayores compras en lo que va del año, al tiempo que se aproxima al objetivo anual de USD 10.000 millones.

El FMI y el gobierno argentino alcanzaron un acuerdo a nivel técnico sobre la segunda revisión del programa bajo el EFF, lo que habilitaría un desembolso cercano a USD 1.000 millones, sujeto a la aprobación del Directorio. El organismo destacó un fortalecimiento del impulso reformista en los últimos meses, en un contexto de aprobación del Presupuesto 2026, avances legislativos y mejoras en el marco monetario y cambiario, que comenzaron a reflejarse en la acumulación de reservas. En este marco, el programa prevé sostener el equilibrio fiscal, mantener una política monetaria restrictiva y continuar con la acumulación de reservas (con una meta de al menos USD 8.000 millones en 2026), en un esquema orientado a consolidar el proceso de desinflación y fortalecer la estabilidad macroeconómica, junto con una estrategia para refinanciar la deuda en dólares y promover la inversión en sectores clave.

Por el lado de la deuda soberana en pesos, la curva a tasa fija continuó comprimiendo a lo largo de toda la curva. En el tramo corto, los vencimientos de abril y mayo operaron en niveles de 1,65%–1,90% TEM, mientras que, en la parte larga, a partir de octubre, se observó una fuerte compresión de rendimientos, con tasas por debajo del 2,1% TEM. Por su parte, la caución a 1 día se mantiene estable en torno al 20% TNA.

Por su parte, los bonos soberanos en dólares cortaron una racha de siete jornadas consecutivas al alza. Los Globales en Nueva York retrocedieron un 0,1% en promedio. El tramo corto se mantuvo prácticamente neutro, mientras que la parte larga registró bajas superiores al 0,15%. En línea con esta dinámica, el riesgo país subió levemente en la jornada de ayer, cerrando cerca de 530 puntos básicos.

Por el lado del equity, el S&P Merval cayó un 1,1% en pesos y se mantuvo prácticamente sin cambios en dólares, en un contexto de apreciación del tipo de cambio. En moneda local, el índice acumuló su quinta jornada consecutiva a la baja. Por su parte, en Nueva York, los ADRs argentinos mostraron una dinámica mixta, con subas destacadas en Edenor (+2,5%) y BBVA (+1,3%), y caídas en TGS (-1,9%) y Pampa (-1,6%).

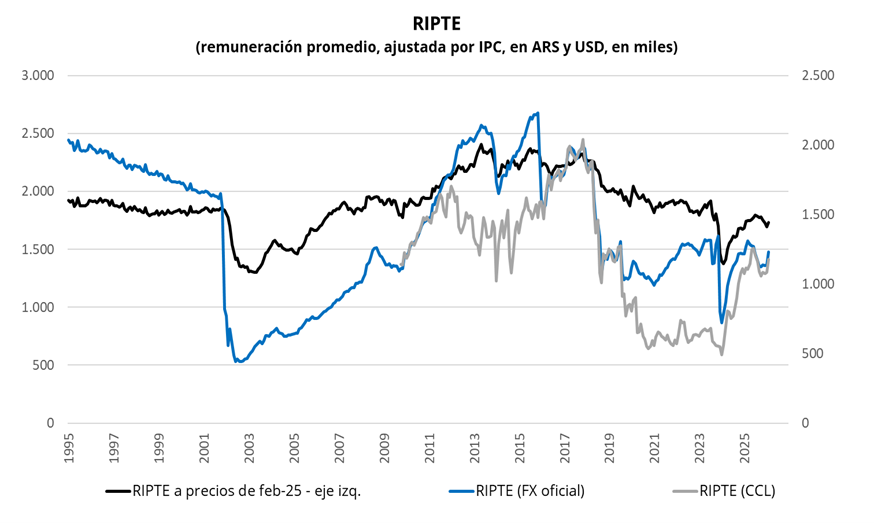

Por el lado económico, la remuneración imponible promedio de los trabajadores estables (RIPTE) tuvo una fuerte recuperación en el mes de febrero. Tras tres meses consecutivos de caídas en términos reales, el RIPTE registró un aumento del 5,3% mensual, ubicándose por encima de la inflación del 2,9%. En términos anuales, los salarios reales cayeron un 0,5% y se ubican un 2,0% por encima del nivel de noviembre de 2023 antes de que asumiera Milei.