La semana pasada estuvo marcada por la publicación del dato de inflación de febrero, que se ubicó en 2,9% mensual, en línea con el registro de enero y aún en niveles relativamente elevados. De este modo, la dinámica de precios acumula varios meses sin evidenciar un inicio claro de desaceleración en el proceso desinflacionario, con febrero marcando el décimo mes consecutivo en el que la inflación se mantiene o se acelera. De cara a marzo, los primeros relevamientos de alta frecuencia sugieren que el dato podría ubicarse nuevamente en niveles similares o levemente superiores, en un mes caracterizado por factores estacionales y posibles presiones adicionales vinculadas al reciente aumento del precio del petróleo. En este contexto, desde una mirada estratégica seguimos considerando que el tramo corto de la curva CER ofrece una mejor relación riesgo–retorno frente a los instrumentos a tasa fija, en la medida en que no prevemos una caída significativa de la inflación en el corto plazo.

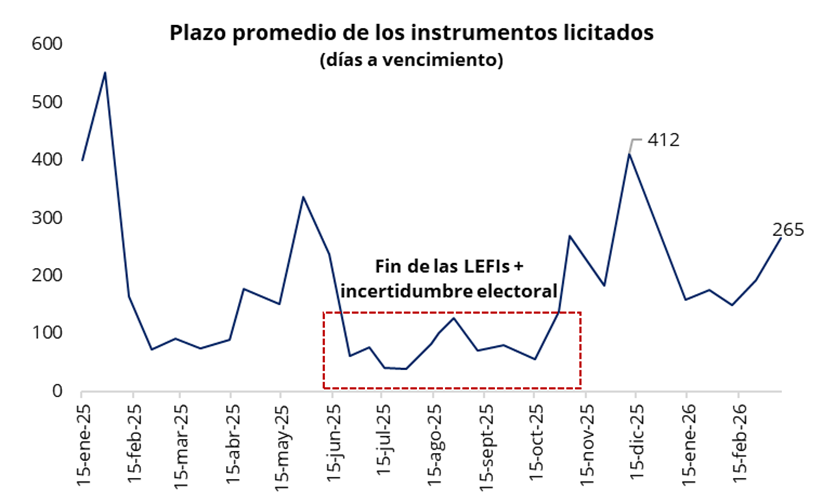

En el frente cambiario, el tipo de cambio oficial mostró una tendencia a la baja en el balance semanal, con una caída cercana a los $16 respecto de la semana previa, a contramano de las monedas pares, que se depreciaron en torno al 1% en un contexto de fortalecimiento global del dólar. En este escenario, el Banco Central continuó acumulando reservas, aunque a un ritmo más moderado hacia el cierre de la semana. Por su parte, el Tesoro logró sortear con éxito la primera licitación del mes, alcanzando un rollover superior al 100% en pesos y avanzando con la reapertura en dólares del BONAR 2027, en el marco de la estrategia orientada a acumular divisas para afrontar los vencimientos en dólares de julio. La colocación mantuvo un fuerte sesgo hacia instrumentos CER, que concentraron el 63% del total adjudicado, mientras que el plazo promedio ponderado de la deuda emitida volvió a extenderse, impulsado por la demanda de títulos más largos.

Por otra parte, las tasas de caución continuaron mostrando estabilidad y se ubican actualmente en torno al 20% TNA. En este sentido, no esperamos que la absorción de liquidez derivada de la última licitación del Tesoro, que implica un retiro cercano a $0,8 billones, genere disrupciones relevantes en el mercado de tasas. La normalización de la liquidez en el sistema se da en línea con el incremento en el stock de pasivos remunerados (actualmente en torno a $2,4 billones), a través de los cuales el BCRA absorbe parte del excedente de pesos del sistema a una tasa cercana al 20% TNA, contribuyendo así a establecer un piso y una referencia para las tasas de corto plazo del mercado monetario.

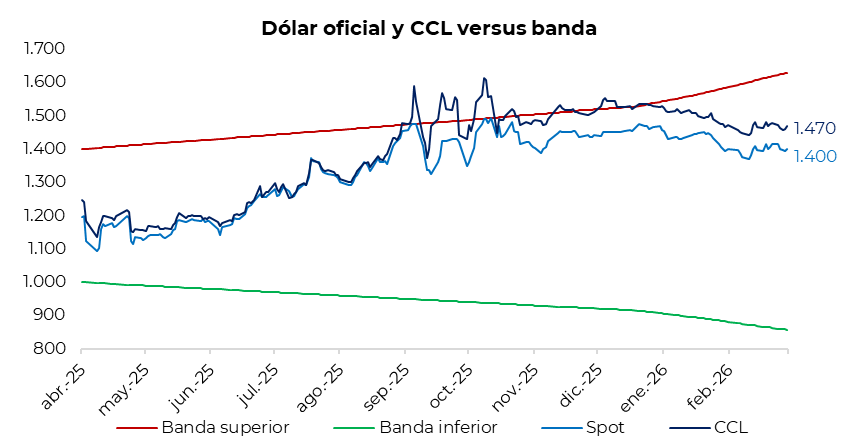

En la rueda del viernes, el tipo de cambio oficial mostró volatilidad: inició la jornada por debajo de los $1.390 y fue subiendo gradualmente a medida que el contexto internacional se deterioraba, para finalmente cerrar en $1.400 (+$5,5 respecto al jueves). En la semana, el dólar oficial acumuló una caída de $16 y se ubicó un 14% por debajo de la banda superior de $1.628. En la misma línea, los dólares financieros también registraron avances: el CCL cerró en la zona de $1.470 (+0,6%), mientras que el MEP finalizó en torno a $1.420 (+0,6%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 5,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo cerca del 3,0%.

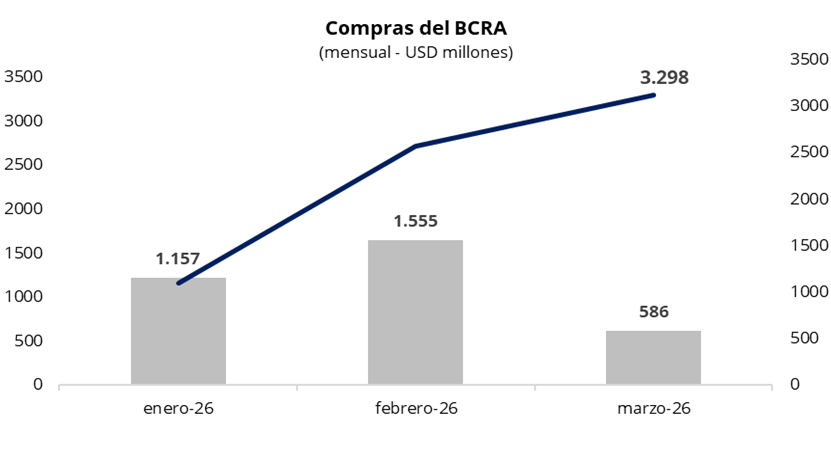

En una rueda con un volumen operado cercano a los USD 450 millones, el Banco Central cerró la semana con compras por USD 45 millones, acumulando USD 586 millones en marzo y USD 3.298 millones en lo que va del año. De esta manera, el Banco Central volvió a moderar el ritmo de participación en compras sobre el volumen operado con respecto a las últimas ruedas, adquiriendo cerca del 10%, aún por encima del target de participación establecido.

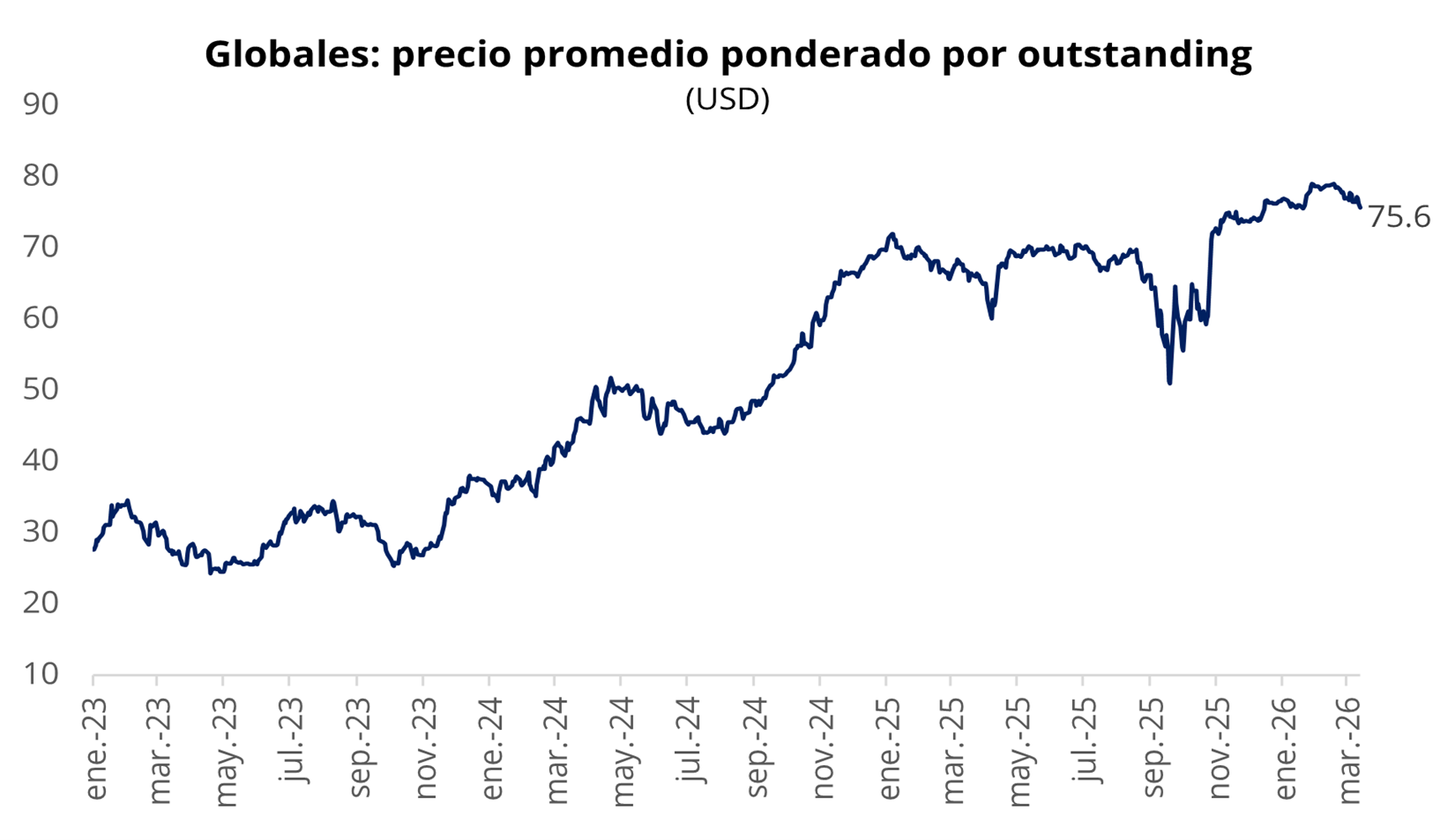

En cuanto a los bonos soberanos en dólares, el viernes los Globales extendieron la racha negativa y sumaron su tercera jornada consecutiva a la baja en Nueva York, con un retroceso promedio del 0,8% y caídas superiores al 0,9% en el tramo largo de la curva. Como resultado, el precio promedio ponderado se ubicó en la zona de USD 75,6, mientras que el riesgo país volvió a posicionarse por encima de los 580 puntos básicos.

Luego de la primera ronda de licitación del BONAR 2027 (AO27), en la que el Tesoro colocó USD 150 millones a una TIR de 5,59%, el viernes se llevó a cabo la segunda vuelta. En esta instancia, se adjudicaron los USD 100 millones adicionales bajo los mismos términos y condiciones, al rendimiento convalidado en la primera ronda. Se recibieron ofertas por USD 215 millones, lo que implicó un factor de prorrateo de 46,4% sobre el total de ofertas recibidas. De este modo, el gobierno completó el cupo máximo previsto en la primera licitación de marzo, en una señal que ratifica la fuerte demanda por deuda argentina en dólares dentro del actual gobierno, y alcanzó un total de USD 500 millones colocados en el marco del programa de emisiones destinado a afrontar los vencimientos en dólares de julio.

Por el lado del equity, en el mercado local el S&P Merval cerró el viernes con una caída del 2,0% en pesos y del 2,8% en dólares. El índice había comenzado la semana con fuertes subas, pero fue deteriorándose gradualmente a lo largo de las ruedas, en línea con la dinámica observada en el equity global. En el balance semanal, el índice mostró una variación levemente positiva, con avances del 0,6% en pesos y del 1,4% en dólares, ubicándose en la zona de los USD 1.800. Por su parte, en Nueva York los ADRs argentinos finalizaron la semana mayormente a la baja, con la excepción de TGS (+0,5%). Las caídas más pronunciadas volvieron a concentrarse en el sector bancario: BBVA (-6,7%), Supervielle (-6,6%), Macro (-5,0%) y Galicia (-4,6%).