La semana comenzará con la expectativa puesta en la presentación que realizará el ministro de Economía, Luis Caputo, quien dará a conocer los detalles del programa financiero diseñado para afrontar los compromisos de deuda en dólares de 2026 y 2027. El anuncio, previsto para hoy antes de la apertura del mercado, buscará brindar mayor visibilidad sobre la estrategia oficial para cubrir la totalidad de los vencimientos del Tesoro en moneda extranjera durante el último año y medio de la gestión actual, en un contexto en el que el mercado sigue de cerca la capacidad del gobierno para asegurar esos pagos, un aspecto clave para reducir la incertidumbre de cara al proceso electoral del próximo año.

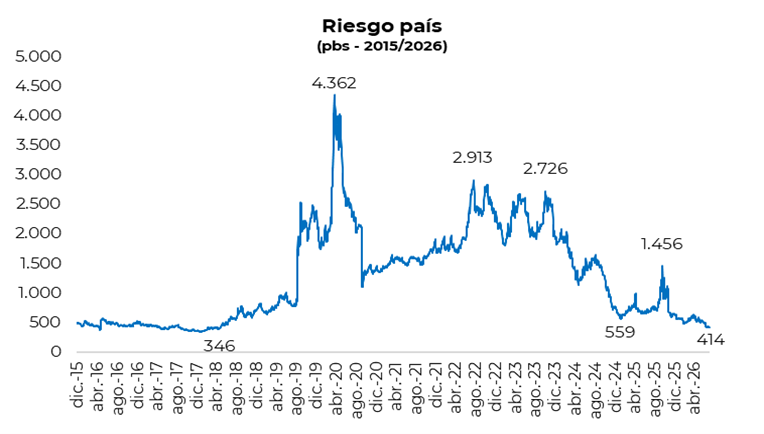

En este sentido, el anuncio llegará luego de una semana marcada por nuevas señales positivas en el frente financiero. El viernes, el Banco Central anunció la renovación de sus operaciones de REPO por USD 6.000 millones con bancos internacionales, extendiendo los vencimientos hasta septiembre de 2028 y despejando compromisos previstos para 2026 y 2027. En paralelo, el riesgo país continuó comprimiendo hasta la zona de 415 puntos básicos, alcanzando nuevos mínimos de la gestión Milei y el menor nivel desde abril de 2018. La presentación del programa financiero será, por lo tanto, un evento clave para el mercado. Un esquema sólido que contribuya a despejar los vencimientos de 2027 podría reforzar la confianza de los inversores y abrir espacio para una compresión adicional del riesgo país.

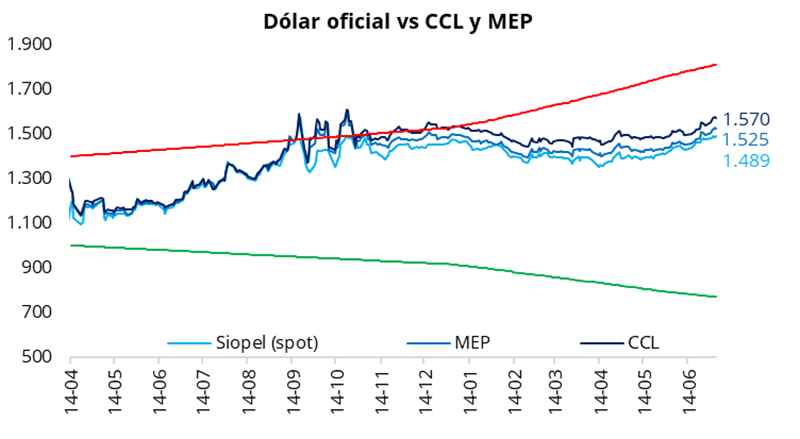

En la rueda del viernes, el tipo de cambio oficial se mantuvo estable, finalizando la semana en $1.488,5 (+$0,5 respecto del jueves). En la semana, el dólar oficial acumuló una suba del 0,8% (+$11,5) y se ubicó un 17,8% por debajo de la banda superior de $1.811. Por su parte, los dólares financieros finalizaron la semana con caídas: el CCL (T+1) cerró en la zona de $1.570 (-0,3%), mientras que el MEP finalizó en torno a $1.525 (-0,2%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se mantuvo en la zona del 5,5%, mientras que el diferencial entre el CCL y el MEP se ubicó en torno al 3,0%.

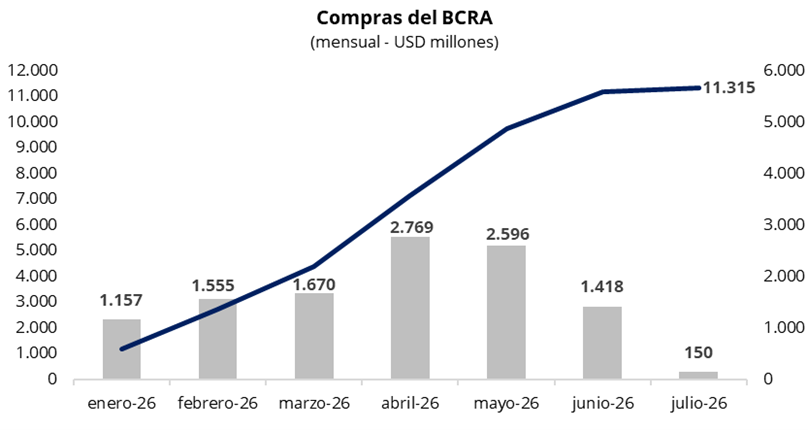

En una rueda con un volumen operado cercano a los USD 800 millones, el Banco Central finalizó el viernes con compras por USD 100 millones, acumulando USD 150 millones en las primeras tres jornadas de julio y USD 11.315 millones en lo que va del año. En la semana, el BCRA había moderado el ritmo de compras en un contexto de mayor presión alcista sobre el tipo de cambio. Sin embargo, el viernes volvió a mostrar una fuerte intervención compradora, al adquirir cerca del 13% del volumen operado en el mercado oficial.

Por el lado de la deuda soberana en pesos, la curva a tasa fija finalizó la rueda del viernes con variaciones positivas, operando con rendimientos en torno al 1,7%-1,9% TEM. Por su parte, la curva CER avanzó un 0,4% promedio. En este contexto, el instrumento con vencimiento en julio continuó operando con tasa real negativa, mientras que, a partir de allí, la curva volvió a mostrar tasas reales positivas. A su vez, la tasa de caución continuó descendiendo, en línea con la dinámica observada durante la última semana tras la inyección de liquidez del Tesoro. La caución a 3 días (próximo día hábil) promedió 18,3% TNA, reflejando una normalización de la liquidez del sistema.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una suba del 1,3% en pesos y del 1,6% en dólares. En el balance semanal, el índice avanzó un 0,6% en moneda local y retrocedió un 0,5% en dólares, debido a la depreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubicó en torno a los USD 2.040. En Nueva York, los ADRs argentinos no operaron el viernes debido al feriado en Estados Unidos. Lo mismo ocurrió con los bonos soberanos en dólares, que solo operaron en el mercado local. Sin referencia del exterior, el viernes los Globales finalizaron el día con una suba promedio de 0,2%.