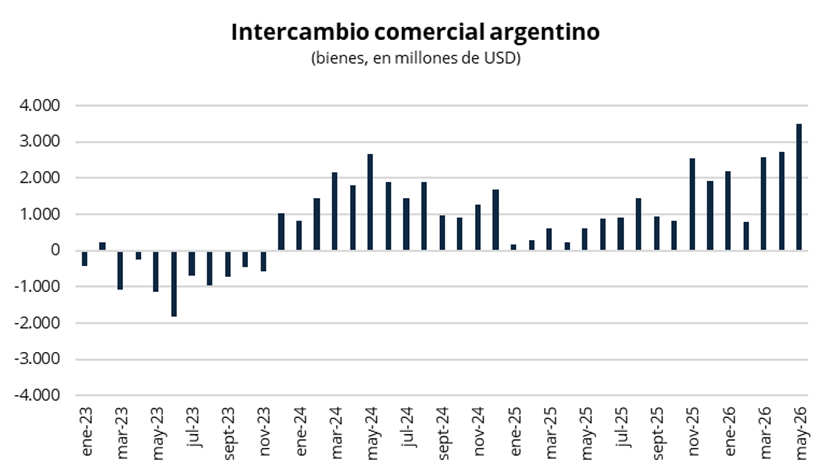

El INDEC dio a conocer la balanza comercial de bienes correspondiente al mes de mayo, que registró el 30° superávit consecutivo, alcanzando USD 3.504 millones (vs. USD 607 millones en mayo de 2025). Las exportaciones crecieron un 34,4% interanual, impulsadas por un aumento del 18,1% en las cantidades y del 13,9% en los precios. En tanto, las importaciones cayeron un 7,0%, como resultado de una baja del 13,6% en las cantidades vendidas, parcialmente compensado por una suba del 7,6% en los precios.

En mayo, la balanza comercial volvió a mostrar un desempeño destacado, en un contexto de fuerte suba de las exportaciones, que alcanzaron un récord nominal histórico. Entre los principales sectores, se destacó el desempeño de Combustibles y Energía (+167,1% interanual), seguido por Productos Primarios (+22,5%), Manufacturas de Origen Agropecuario (+20,5%) y Manufacturas de Origen Industrial (+20,1%). En particular, el sector de Combustibles y Energía alcanzó un valor récord de USD 1.745 millones, con un incremento de USD 1.091 millones respecto de mayo de 2025, consolidándose como el principal motor del crecimiento exportador.

Por el lado de las importaciones, se observó una caída interanual del 7,0%, reflejo del menor dinamismo de la actividad económica, con retrocesos en los rubros vinculados tanto a la producción como al consumo. De esta manera, durante los primeros cinco meses del año, las exportaciones de bienes acumularon USD 40.359 millones (+24,3% interanual), mientras que las importaciones totalizaron USD 28.575 millones (-6,6%). Así, la balanza comercial acumuló un superávit de USD 11.783 millones, una mejora significativa frente al saldo positivo de USD 1.883 millones registrado en igual período de 2025.

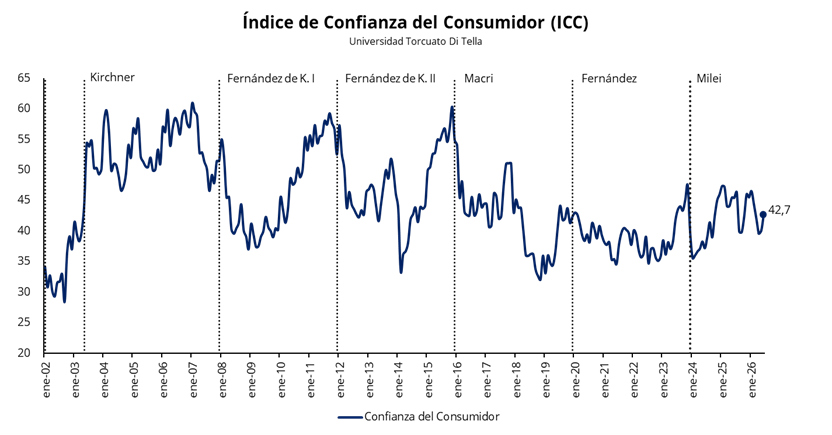

El Índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella subió un 6,4% en junio, acumulando su segundo avance mensual consecutivo. En términos interanuales, se ubicó un 6,1% por debajo del nivel registrado en junio de 2025. Por regiones, el índice registró subas en todas las áreas: la mayor suba se registró en el Gran Buenos Aires (+10,0%), seguida por la Ciudad de Buenos Aires (+4,8%) y luego por el Interior (+2,1%). Por nivel de ingresos, también se registraron resultados positivos en todos los segmentos, con un avance del 7,2% entre los hogares de menores ingresos y del 5,3% entre los de mayores ingresos. Con el avance de junio, se acumula dos meses consecutivos de mejora, lo que sugiere que el mes de abril habría marcado un piso para el índice. Hacia adelante, si la actividad económica comienza a recuperar dinamismo y se consolida el proceso de desinflación, la confianza del consumidor podría seguir recuperándose en los próximos meses.

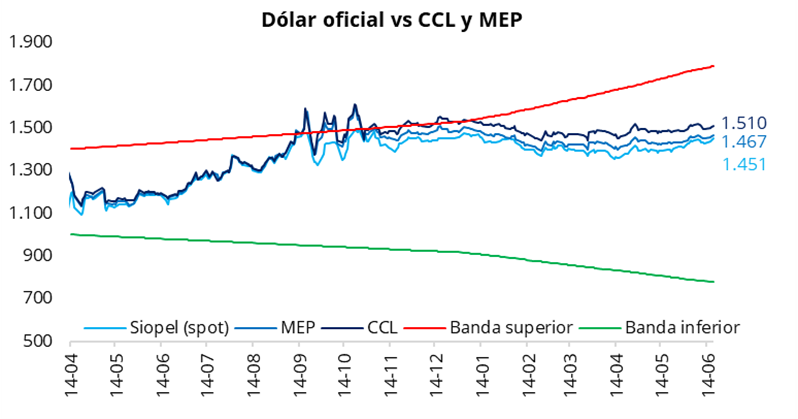

El tipo de cambio oficial cerró la jornada de ayer con una suba del 0,7%, ubicándose en $1.451 (+$9,5 respecto del miércoles). En la misma línea, los dólares financieros finalizaron la rueda al alza: el CCL cerró en torno a $1.510 (+0,5%), mientras que el MEP finalizó cerca de $1.460 (+0,5). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se mantuvo en torno al 4,0%, mientras que el diferencial entre el CCL y el MEP se ubicó por debajo del 3,0%.

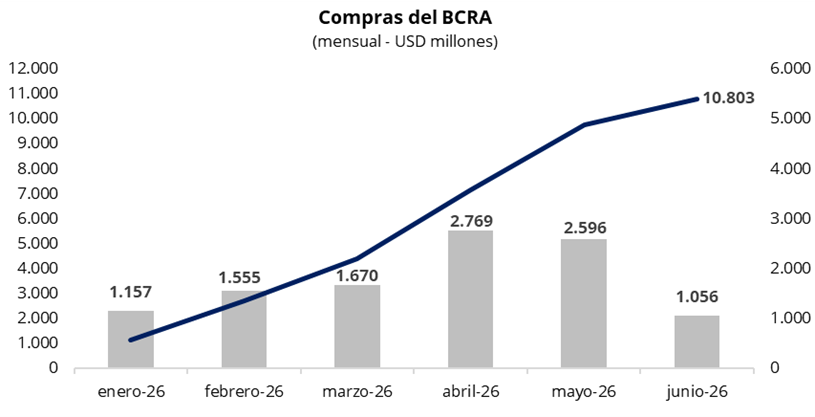

En una rueda con un volumen operado cercano a los USD 570 millones, el Banco Central compró USD 70 millones, acumulando USD 1.056 millones en junio y USD 10.803 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 12% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares registraron una suba promedio del 0,3% en la jornada de ayer, impulsada principalmente por subas en el tramo largo de la curva. En este contexto, el precio promedio ponderado por outstanding de los Globales en Nueva York se ubicó en torno a los USD 81,3. En línea con esta dinámica, el riesgo país se mantuvo en la zona de los 430 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada levemente positiva, con rendimientos en torno al 1,80%–1,95% TEM. En cuanto a la curva CER, se observó un desempeño mixto, con leves subas de precios en el tramo corto y bajas en el tramo largo. Los instrumentos con vencimiento hasta octubre de este año continuaron cotizando con tasas reales negativas. Por su parte, la caución a 1 día promedió una tasa del 20,7% TNA, por debajo de la registrada el miércoles.

Ayer el Tesoro realizó un canje voluntario del bono dólar linked TZV26, con el objetivo de que el rollover de este instrumento, que vence a fin de mes, se realice con menor incertidumbre. En concreto, se canjearon USD 2.879 millones del bono TZV26 (57,58% de aceptación) por USD 2.561 millones de la LELINK D31L6 (vence a fin de julio) y USD 318 millones del bono dólar linked TZVD8 (vencimiento en dic-2028). De esta manera, quedarán por renovar alrededor de USD 2.100 millones del TZV26 la próxima semana, juntos con los otros vencimientos del mes.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una suba del 1,3% en pesos y del 0,8% en dólares, ubicándose en la zona de los USD 2.210. Por su parte, los ADRs argentinos en Nueva York finalizaron la jornada con rendimientos mixtos. Las principales subas se concentraron nuevamente en el sector bancario, lideradas por BBVA (+4,1%), Macro (+3,2%), Galicia (+1,5%) y Supervielle (+1,5%). En contraste, entre las mayores bajas se destacaron Telecom (-5,6%), YPF (-0,8%) y Central Puerto (-0,3%).

Por último, ayer MSCI publicó su Revisión Global de Accesibilidad a los Mercados, donde no se observaron mejoras para Argentina respecto de los últimos años y se mantuvieron las observaciones vinculadas a las restricciones al flujo de capitales y al mercado cambiario. El informe funciona como antesala de la Revisión Anual de Clasificación de Mercados, que se publicará el próximo martes y definirá si el país ingresa a un período de consulta para abandonar su actual categoría de Standalone Market, la más baja dentro de la clasificación de MSCI.

Los bonos soberanos en dólares registraron una suba promedio del 0,3% en la jornada de ayer, impulsada principalmente por subas en el tramo largo de la curva. En este contexto, el precio promedio ponderado por outstanding de los Globales en Nueva York se ubicó en torno a los USD 81,3. En línea con esta dinámica, el riesgo país se mantuvo en la zona de los 430 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada levemente positiva, con rendimientos en torno al 1,80%–1,95% TEM. En cuanto a la curva CER, se observó un desempeño mixto, con leves subas de precios en el tramo corto y bajas en el tramo largo. Los instrumentos con vencimiento hasta octubre de este año continuaron cotizando con tasas reales negativas. Por su parte, la caución a 1 día promedió una tasa del 20,7% TNA, por debajo de la registrada el miércoles.

Ayer el Tesoro realizó un canje voluntario del bono dólar linked TZV26, con el objetivo de que el rollover de este instrumento, que vence a fin de mes, se realice con menor incertidumbre. En concreto, se canjearon USD 2.879 millones del bono TZV26 (57,58% de aceptación) por USD 2.561 millones de la LELINK D31L6 (vence a fin de julio) y USD 318 millones del bono dólar linked TZVD8 (vencimiento en dic-2028). De esta manera, quedarán por renovar alrededor de USD 2.100 millones del TZV26 la próxima semana, juntos con los otros vencimientos del mes.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una suba del 1,3% en pesos y del 0,8% en dólares, ubicándose en la zona de los USD 2.210. Por su parte, los ADRs argentinos en Nueva York finalizaron la jornada con rendimientos mixtos. Las principales subas se concentraron nuevamente en el sector bancario, lideradas por BBVA (+4,1%), Macro (+3,2%), Galicia (+1,5%) y Supervielle (+1,5%). En contraste, entre las mayores bajas se destacaron Telecom (-5,6%), YPF (-0,8%) y Central Puerto (-0,3%).

Por último, ayer MSCI publicó su Revisión Global de Accesibilidad a los Mercados, donde no se observaron mejoras para Argentina respecto de los últimos años y se mantuvieron las observaciones vinculadas a las restricciones al flujo de capitales y al mercado cambiario. El informe funciona como antesala de la Revisión Anual de Clasificación de Mercados, que se publicará el próximo martes y definirá si el país ingresa a un período de consulta para abandonar su actual categoría de Standalone Market, la más baja dentro de la clasificación de MSCI.