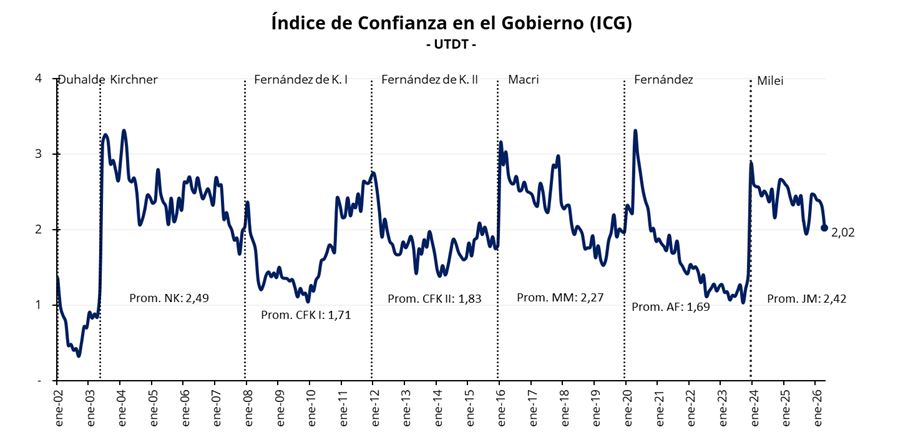

El Índice de Confianza en el Gobierno (ICG), elaborado por la Universidad Torcuato Di Tella, cayó por quinto mes consecutivo en abril, con una baja mensual del 12,1%. En la comparación interanual, el indicador se ubicó 13,2% por debajo del nivel registrado en abril de 2025. A nivel geográfico, el interior continúa mostrando el mayor nivel de confianza en el Gobierno. No obstante, todas las regiones registraron caídas significativas respecto de marzo, siendo el Gran Buenos Aires la zona más afectada. Con esta fuerte caída, el índice, que históricamente ha mostrado una alta correlación con el porcentaje de votos del oficialismo en elecciones, ubica el proxy de intención de voto en torno al 40,5%. En la comparación histórica, el nivel actual se encuentra un 2,1% por debajo del registrado en abril de 2018 durante la gestión de Mauricio Macri y un 40,9% por encima del nivel observado en abril de 2022 bajo el gobierno de Alberto Fernández.

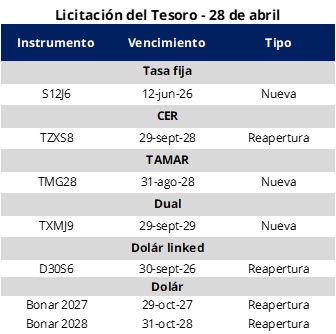

Hoy el Tesoro realizará la última licitación de deuda en pesos del mes, en la que vencen alrededor de $7,9 billones. Para ello, el equipo económico ofrecerá un menú con distintos tipos de ajuste e incorporando en esta oportunidad un nuevo bono dual, junto con títulos a tasa fija, CER, TAMAR y dólar linked. En este marco, el Tesoro vuelve a ofrecer instrumentos de mayor plazo, a excepción de una nueva LECAP con vencimiento en junio de este año. En términos de premio, es probable que el Tesoro convalide tasas por encima del mercado secundario, especialmente en los tramos más largos, para incentivar la extensión de duration.

Por el lado de los instrumentos a tasa fija se licitará una nueva LECAP con vencimiento 12 de junio de 2026 (S12J6), mientras que en el segmento CER se ofrecerá la reapertura del BONCER con vencimiento 29 de septiembre de 2028 (TZXS8). Adicionalmente, se licitará una nueva TAMAR con vencimiento 31 de agosto de 2028 (TMG28). Por último, el menú se completa con un nuevo bono dual CER/TAMAR con vencimiento 29 de junio de 2029 (TXMJ9) y la reapertura del bono dólar linked con vencimiento 30 de septiembre de 2026 (D30S6).

Además, el Tesoro ofrecerá un canje de instrumentos dólar linked, CER, TAMAR y dual por títulos de mayor plazo. El bono dólar linked TZV26 (vencimiento en junio de 2026) podrá canjearse por el dólar linked TZV28 (junio de 2028); el dual TTD26 (diciembre de 2026) y el TAMAR M31G6 (agosto de 2026) por el TAMAR TMF28 (febrero de 2028); y el BONCER TZXD6 (diciembre de 2026) por el BONCER TZXM8 (marzo de 2028).

Por el lado de los instrumentos en dólares, el Tesoro volverá a licitar el BONAR 2027 (AO27) y el BONAR 2028 (AO28), ampliando la emisión de los instrumentos a USD 350 millones cada uno, con la posibilidad de adjudicar hasta USD 100 millones adicionales mañana en una segunda instancia de colocación.

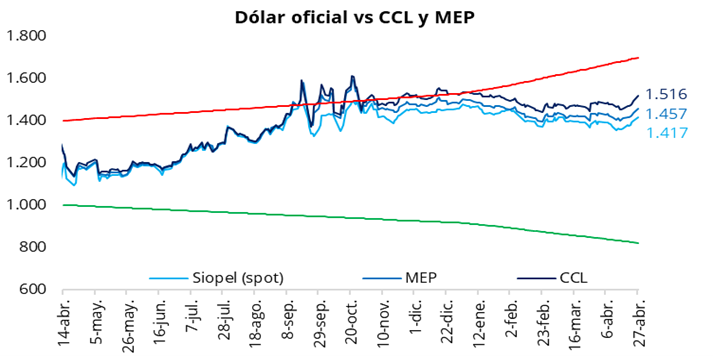

El tipo de cambio oficial inició la semana al alza, con una suba del 1,3%, extendiendo la racha alcista a cuatro ruedas consecutivas y ubicándose en $1.417 (+$17,5 respecto del viernes). De esta manera, el dólar oficial se posicionó un 16,6% por debajo de la banda superior de $1.698. En la misma línea, los dólares financieros también registraron subas al comienzo de la semana: el CCL cerró en torno a $1.515 (+1,4%), mientras que el MEP finalizó cerca de $1.455 (+1,3%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 7,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,75%.

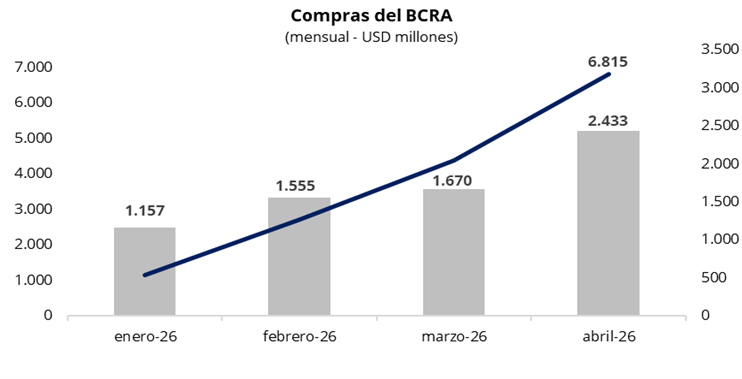

En una rueda con un volumen operado cercano a los USD 580 millones, el Banco Central arrancó la semana con compras por USD 54 millones, acumulando USD 2.433 millones en abril y USD 6.815 millones en lo que va del año. De este modo, en un contexto de presión al alza del tipo de cambio, el BCRA moderó su intervención en el mercado oficial, adquiriendo cerca del 9% del volumen operado. Sin embargo, con tres ruedas por delante, abril se consolida como el mes de mayor compra de divisas en lo que va del año.

Los bonos soberanos en dólares comenzaron la semana con una caída promedio del 1,0%, con bajas más pronunciadas en el tramo largo de la curva, lideradas por el GD41 (-1,4%) y el GD38 (-1,3%). De esta manera, los Globales en Nueva York extendieron la racha negativa de la semana pasada y el precio promedio ponderado por outstanding se ubicó en torno a los USD 76. En línea con esta dinámica, el riesgo país cerró la jornada en torno a los 575 puntos básicos, por encima del nivel del viernes.

Por el lado de la deuda soberana en pesos, la curva a tasa fija extendió la dinámica de la semana pasada, con una nueva suba de tasas en la rueda de ayer. En este contexto, los instrumentos operaron mayormente a la baja, con suba de rendimientos a lo largo de la curva. En el tramo corto, los vencimientos de mayo, junio y julio se ubicaron en torno a 1,90%–2,15% TEM, mientras que el tramo largo operó en niveles de 2,05%–2,10% TEM. Por su parte, la tasa de caución a 1 día registró una leve suba, promediando 21,6% TNA.

Por el lado del equity, en el mercado local el S&P Merval inició la semana con una suba del 0,9% en pesos y una caída del 0,5% en dólares, debido a la depreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubica en torno a los USD 1.890. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mixta. Las principales subas se observaron en Cresud (+1,4%) y TGS (+0,5%), mientras que las caídas más significativas se dieron en Loma Negra (-2,9%) y Supervielle (-1,7%).