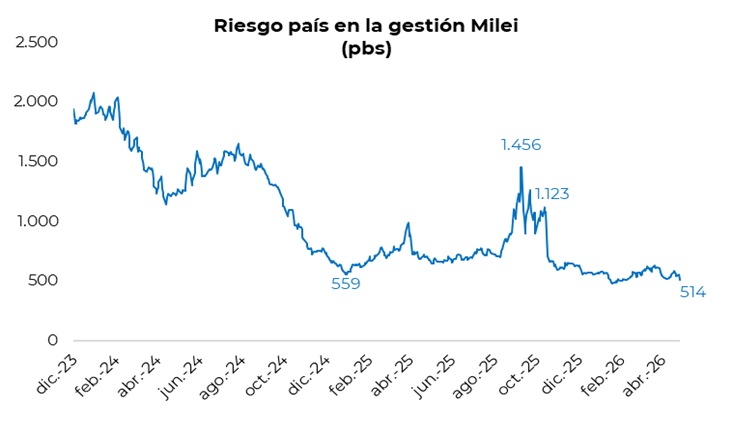

Luego de la mejora en la calificación de la deuda soberana argentina en dólares de CCC+ a B- por parte de Fitch Ratings, los bonos soberanos en dólares registraron una suba promedio del 2,1% en la jornada de ayer. Las mayores subas se concentraron en el tramo largo de la curva, con avances de hasta 2,8% en el GD41, mientras que la parte corta mostró subas más acotadas, en torno al 1,0%. Este comportamiento resulta consistente con la dinámica reciente, ya que el tramo largo venía más rezagado en las últimas semanas. No obstante, los bonos más cortos, con spreads en torno a 250 pbs, presentan menor margen de compresión, mientras que la parte larga aún incorpora mayores primas de riesgo, en un contexto de incertidumbre electoral y dudas sobre la continuidad del sendero económico post-2027. De esta manera, el precio promedio ponderado por outstanding de los Globales en Nueva York se incrementó en torno a los USD 78,3. En línea con esta dinámica, el riesgo país mostró una fuerte compresión, cerrando en la zona de los 515 puntos básicos, volviendo a niveles de febrero de este año.

La Ciudad de Buenos Aires concretó una nueva y exitosa colocación en el mercado internacional de crédito, al captar USD 500 millones mediante la emisión de un bono TANGO a 10 años, bajo ley inglesa. El instrumento fue colocado a una tasa del 7,375% TNA, con un cupón anual del 7,0%, y registró una gran demanda, con ofertas que alcanzaron los USD 3.000 millones, reflejando el fuerte apetito por el crédito subsoberano. Se trató de la segunda emisión de la Ciudad dentro de la actual administración nacional, luego de la colocación realizada en noviembre del año pasado por USD 600 millones a una tasa del 8,125% TNA, evidenciando además una mejora en las condiciones de financiamiento.

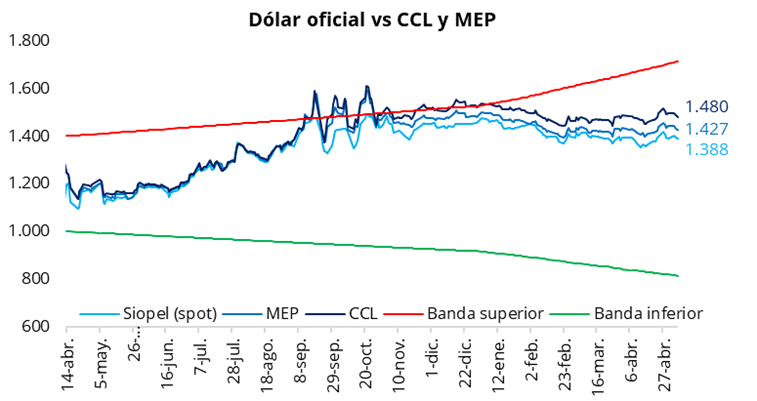

El tipo de cambio oficial cerró la jornada de ayer con una caída del 0,4%, ubicándose en $1.388 (-$5 respecto del martes). En la misma línea, los dólares financieros finalizaron la rueda a la baja: el CCL cerró en torno a $1.480 (-0,4%), mientras que el MEP finalizó en la zona de $1.425 (-0,2). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se mantuvo en torno al 6,5%, mientras que el diferencial entre el CCL y el MEP se ubicó en la zona de 3,5%.

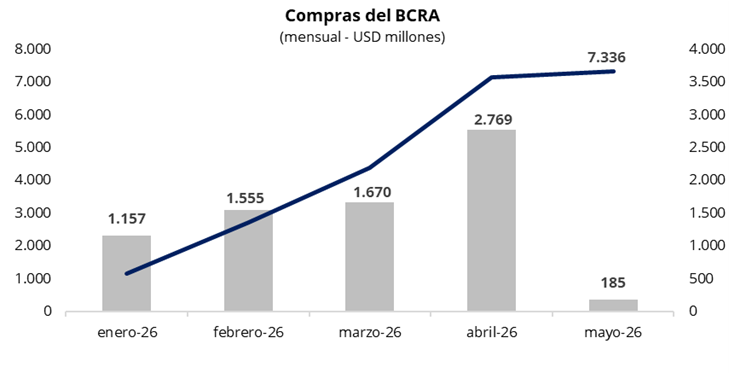

En una rueda con un volumen operado cercano a los USD 440 millones, el Banco Central compró USD 45 millones, acumulando USD 185 millones en las primeras tres ruedas de mayo y USD 7.336 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 10% del volumen operado en el mercado oficial, en línea con las últimas jornadas, y alcanzó el 73% del objetivo anual de acumulación de reservas fijado en USD 10.000 millones.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada positiva, con compresión de rendimientos a lo largo de la curva. En este contexto, los rendimientos se ubicaron en torno al 1,8%–2,1% TEM. En la misma linea, la curva CER volvió a operar al alza, con tasa real negativa para todo 2026. Por su parte, la tasa de caución a 1 día promedió 19,9% TNA, levemente por debajo del registro del martes.

Por el lado del equity, en el mercado local, el S&P Merval cortó la racha negativa con una fuerte suba del 4,4% en pesos y del 4,8% en dólares, ubicándose en torno a los USD 1.950. En la misma línea, en Nueva York, los ADRs argentinos registraron una jornada muy positiva, con subas generalizadas, destacándose el sector bancario: Macro (+10,4%), BBVA (+8,3%), Supervielle (+7,6%) y Galicia (+6,8%). La excepción fue YPF, que finalizó el día con una caída del 1,6%.

Por último, esta tarde el INDEC dará a conocer los datos de construcción e industria correspondientes a marzo. Ambos sectores habían registrado una fuerte caída intermensual en febrero, luego de dos meses consecutivos al alza en diciembre y enero. Algunos indicadores adelantados sugieren que en marzo habrían mostrado una recuperación parcial. A su vez, esta tarde el BCRA publicará el Relevamiento de Expectativas de Mercado (REM) correspondiente a abril. Será clave ver el ajuste sobre las expectativas del sendero inflacionario para los próximos meses.