Trump comunicó que EE.UU e Irán han mantenido conversaciones "muy buena" en los últimos dos días con respecto a una resolución completa y total del conflicto. A su vez, instruyó al Departamento de Guerra a posponer todos los ataques por un período de cinco días, sujeto al éxito de las reuniones en curso. Los mercados de futuros americanos ya suben alrededor de 2,5% en consecuencia.

Sin embargo, la semana pasada dejó señales mixtas, aunque con un sesgo constructivo en los fundamentals. Por un lado, el dato de superávit primario y financiero correspondiente al mes de febrero reafirma que el ancla fiscal se mantiene intacta. En materia de precios, la inflación mayorista se ubicó en 1,0%, un registro positivo, aunque influido en gran medida por la caída del tipo de cambio y su impacto sobre los bienes importados, por lo que debe tomarse con cautela como señal adelantada de la inflación minorista. En este sentido, esperamos que la inflación se mantenga en niveles relativamente elevados en los próximos meses, en un contexto de ajustes de precios regulados y suba del petróleo. No obstante, si se sostiene la estabilidad cambiaria y el orden fiscal, el proceso de desinflación debería consolidarse gradualmente.

En el frente financiero, el gobierno parece haber encontrado un nivel de liquidez óptimo, con una fuerte compresión de tasas a lo largo de la curva y cauciones estabilizadas en torno al 20% TNA, dejando atrás los episodios de alta volatilidad. Esto favoreció a la deuda en pesos, con subas promedio del 1,5% en la semana, mientras que la deuda en dólares continuó operando a la baja y el riesgo país se ubicó por encima de los 600 pbs, acumulando una suba de más de 100 pbs desde fines de enero. A nuestro juicio, parte de este movimiento de la deuda en dólares luce sobrerreaccionado frente a un contexto en el que el gobierno continúa fortaleciendo su posición externa, con compras del BCRA que superan ampliamente las expectativas, mientras que, según el ministro Caputo, ya se encuentran prácticamente cubiertos los vencimientos en dólares de julio de este año y de enero y julio del próximo, a través de una fuente de financiamiento alternativa que se dará a conocer en los próximos meses. En este marco, si bien podría persistir cierta volatilidad en el corto plazo, no descartamos una recomposición de los spreads hacia niveles de comienzos de año, especialmente de cara al período de mayor liquidación del agro.

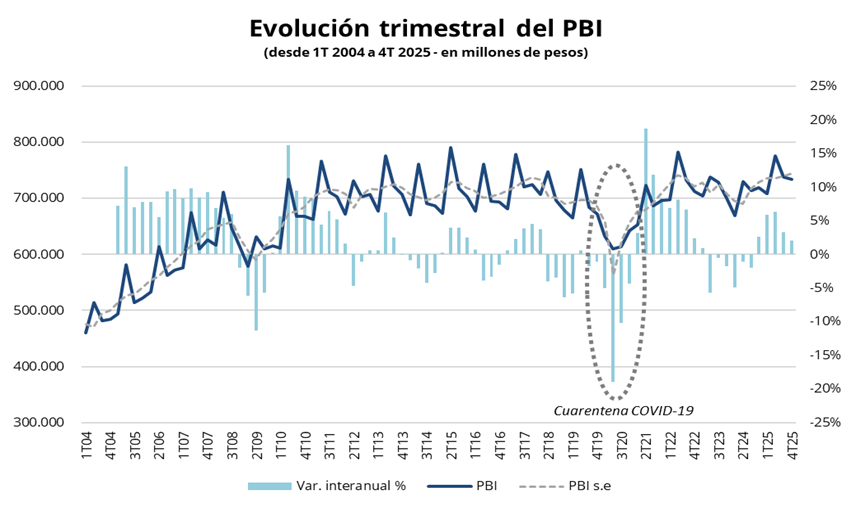

El INDEC dio a conocer el dato de PBI correspondiente al cuarto trimestre de 2025, que reflejó un crecimiento de la economía del 4,4% en 2025 respecto a 2024, impulsado principalmente por la inversión (+16,4%), el consumo privado (+7,9%) y las exportaciones (+7,6%).

En términos desestacionalizados, el PBI aumentó un 0,6% en el cuarto trimestre de 2025 respecto al tercero, con un desempeño impulsado por las exportaciones (+5,0%) y el consumo privado (+1,7%), mientras que el consumo público (-1,0%) y la formación bruta de capital fijo (-2,8%) mostraron caídas. En la comparación interanual, el PBI creció un 2,1%, con una fuerte suba de las exportaciones (+10,9% interanual) entre los componentes de la demanda. Por el lado de la actividad, se destacaron la intermediación financiera (+17,2% interanual), la agricultura, ganadería, caza y silvicultura (+16,1% interanual) y la pesca (+10,6% interanual).

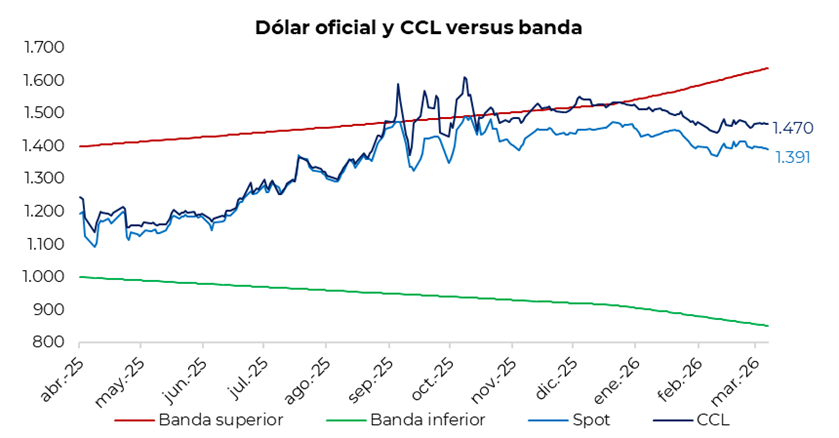

En la rueda del viernes, el tipo de cambio oficial cayó un 0,3%, ubicándose en $1.390 (-$4,5 respecto al cierre del jueves). En la semana, el dólar oficial acumuló una baja de $9,5 y se ubicó un 15,1% por debajo de la banda superior de $1.639, marcando la mayor distancia desde junio de 2025. Por su parte, los dólares financieros mantuvieron la estabilidad observada a lo largo de la semana: el CCL finalizó en torno a $1.470, con una brecha frente al oficial cercana al 5,5%, mientras que el MEP cerró en torno a $1.420, con una brecha del 2,0%. Finalmente, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,25%.

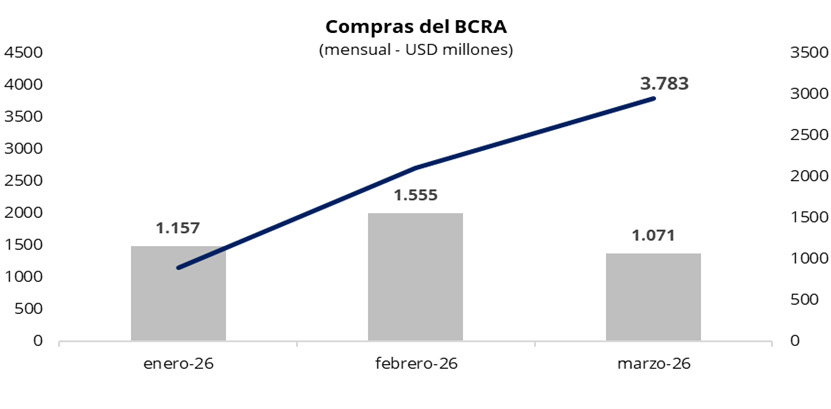

En una rueda con un volumen operado cercano a los USD 360 millones, el Banco Central cerró la semana con compras por USD 172 millones, la mayor desde el 11 de febrero. De esta manera, el BCRA acumula USD 1.071 millones en marzo y USD 3.783 millones en lo que va del año, con un promedio de compras de USD 71 millones por rueda. El viernes el Banco Central mostró una fuerte intervención en el mercado, al adquirir cerca del 50% del volumen operado, superando ampliamente el target de participación establecido.

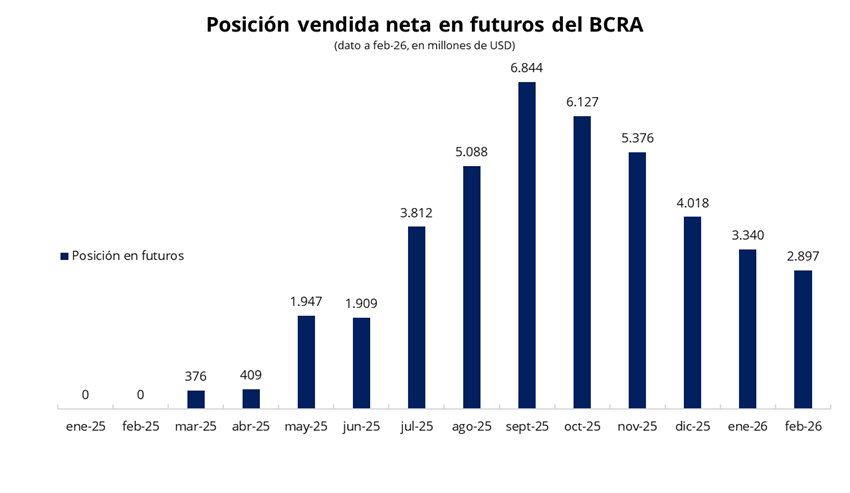

Por otra parte, la posición vendida del BCRA en el mercado de futuros volvió a reducirse por quinto mes consecutivo y se ubicó en USD 2.897 millones en febrero. Esto implica una caída de USD 443 millones respecto de enero y marca el nivel más bajo desde junio. De esta manera, el BCRA continúa con el desarme gradual de su posición vendida en futuros en un contexto de mayor calma cambiaria, luego del tenso período electoral del año pasado. En este marco, la menor expectativa de devaluación reduce la demanda de cobertura por parte del mercado, lo que a su vez disminuye la necesidad del Banco Central de intervenir ofreciendo contratos.

La curva a tasa fija continúo comprimiendo sus rendimientos en el cierre de la semana, particularmente en el tramo corto, con una TEM alrededor de 2,2%. La parte larga se ubicó cerca del 2,3% TEM. En cuanto a la curva CER, operó con rendimientos reales negativos hasta julio y alrededor de 2,7% hacia fin de año. Por su parte, la caución a 1 día promedió 20% TNA en la jornada, manteniéndose estable en torno a ese nivel desde hace dos semanas.

En cuanto a los bonos soberanos en dólares, el viernes los Globales extendieron la racha negativa al registrar un retroceso promedio del 1,2%. Como resultado, el precio promedio ponderado se ubicó en USD 74, alrededor de USD 5 por debajo del máximo alcanzado a fines de enero. En este contexto, el riesgo país volvió a posicionarse por encima de los 600 puntos básicos, cerrando la semana en 633.

Por último, el equity mostró resiliencia en la semana. Pese a un contexto internacional adverso, el Merval avanzó un 3% en dólares, impulsado en parte por el buen desempeño del sector energético beneficiado por la suba del Brent. No obstante, el viernes el S&P Merval cayó un 1,6% en pesos y un 2,1% en dólares, consolidándose en torno a los USD 1.855. En una jornada roja para los índices globales, los ADRs argentinos estuvieron en línea con el resto del mercado. Las bajas más relevantes fueron IRSA (-5,6%) y Central Puerto (-4,4%).