Hoy a las 11am se conocerá la inflación de abril de la Ciudad de Buenos Aires, un dato que podría anticipar la dinámica del IPC nacional. La inflación en la Ciudad se ubicó en 3,0% en marzo, mientras que, a nivel nacional, el índice publicado por el INDEC se aceleró al 3,4%. Esta semana estará marcada por el dato de inflación nacional de abril que el INDEC dará a conocer el próximo jueves. Luego de lo que parecería haber sido un techo inflacionario en marzo, la principal apuesta del gobierno para los próximos meses es comenzar a consolidar un sendero claro de desinflación, que permita revertir la dinámica reciente de los salarios y dar lugar a una recuperación gradual del salario real. Para abril, tanto el REM del BCRA como las consultoras privadas proyectan que podría marcar el inicio de esa desaceleración, con estimaciones en torno al 2,6%.

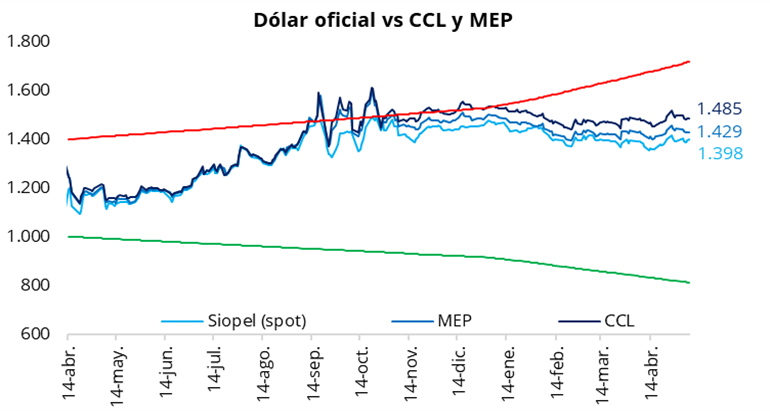

En la rueda del viernes, el tipo de cambio oficial se movió levemente al alza y cerró la semana en $1.398 (+$2 respecto del jueves). En la semana, el dólar oficial acumuló una suba de $7 y se ubicó un 18,6% por debajo de la banda superior de $1.718. En la misma línea, los dólares financieros también registraron leves subas con respecto al jueves: el CCL cerró en la zona de $1.485 (+0,1%), mientras que el MEP finalizó en torno a $1.430 (+0,1%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en la zona del 6,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,75%.

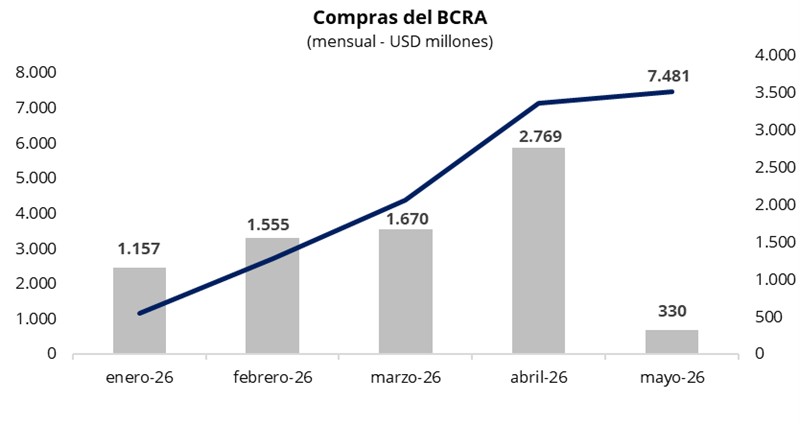

En una rueda con un volumen operado cercano a los USD 570 millones, el Banco Central cerró la semana con compras por USD 110 millones, acumulando USD 330 millones en mayo y USD 7.781 millones en lo que va del año. De esta manera, alcanzó el 75% del objetivo anual de acumulación de reservas fijado en USD 10.000 millones. En la última rueda de la semana, el BCRA incrementó su participación compradora sobre el volumen operado, alcanzando alrededor del 20%, en contraste con lo observado durante la semana, cuando había moderado su presencia en el mercado oficial con una participación promedio del 10%.

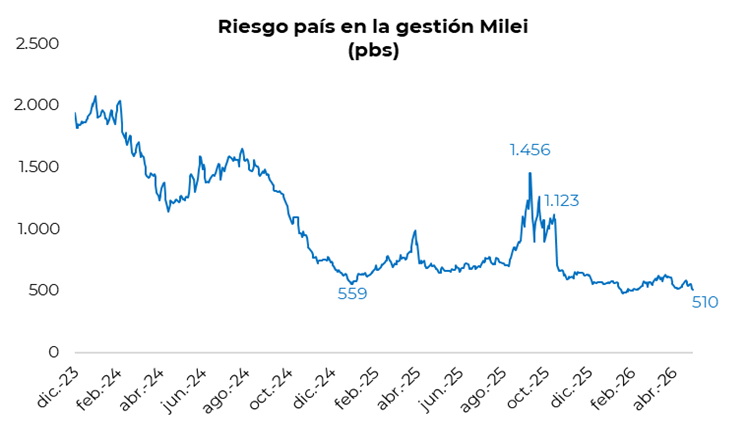

Los bonos soberanos en dólares cerraron una semana positiva, con una suba promedio del 0,6% el viernes. En el balance semanal, los Globales en Nueva York avanzaron en promedio un 1,5%, impulsados por la mejora en la calificación de la deuda soberana argentina en dólares por parte de Fitch Ratings, que elevó la nota desde CCC+ a B-. De esta manera, el precio promedio ponderado por outstanding se ubicó en torno a los USD 78,4. En línea con esta dinámica, el riesgo país cayó 28 puntos básicos en la semana, hasta ubicarse en la zona de los 510 puntos básicos, retornando a niveles de mediados de febrero.

Por el lado de la deuda soberana en pesos, la curva a tasa fija extendió la tendencia de la semana, con suba de tasas en la rueda del viernes, cerrando con toda la curva en el rango de 1,7%–2,1% TEM. En el tramo corto, los vencimientos de mayo, junio y julio operaron con tasas en torno a 1,7%–2,0% TEM, mientras que el tramo largo se ubicó entre 1,9% y 2,1% TEM. La tasa de caución se mantuvo estable, con la caución a 3 días (próximo día hábil) promediando 19,9% TNA.

Hoy el Tesoro dará a conocer las condiciones de la primera licitación del mes, que se llevará a cabo el próximo miércoles, donde enfrenta vencimientos por alrededor de $11,2 billones. En paralelo a la colocación en pesos, el Tesoro buscará seguir captando dólares mediante una nueva subasta de los títulos BONAR 2027 y 2028 por un monto de hasta USD 900 millones.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una caída del 2,3% en pesos y del 2,4% en dólares. En el balance semanal, el índice retrocedió un 2,2% en moneda local y un 1,5% en dólares, ubicándose en torno a los USD 1.865. El equity argentino continúa mostrando una marcada divergencia respecto al mejor desempeño observado en la deuda soberana, manteniendo una dinámica débil e irregular en lo que va del año. En la misma línea, los ADRs argentinos finalizaron la semana en terreno negativo, con bajas generalizadas. Entre las mayores caídas de la rueda se destacaron Grupo Supervielle (-7,1%), IRSA (-5,2%) y Pampa Energía (-4,6%).

En el plano económico, el ministro Caputo anunció en rueda de prensa que el gobierno avanzará con el envío al Congreso de un nuevo “Súper RIGI”, orientado a promover industrias estratégicas que actualmente no tienen desarrollo local, como la fabricación de baterías de litio, autos eléctricos, turbinas eólicas y la cadena de valor del uranio, entre otros sectores. A diferencia del RIGI actual, el nuevo esquema contemplaría mayores beneficios impositivos con el objetivo de mejorar la competitividad de Argentina frente a otros países que ofrecen incentivos similares para atraer grandes inversiones internacionales. Entre los principales cambios, Caputo destacó la reducción de la alícuota del impuesto a las ganancias del 25% al 15% para las empresas alcanzadas, junto con un esquema de amortización acelerada. El texto final del proyecto se encuentra en etapa de definición y sería enviado al Congreso en los próximos días.