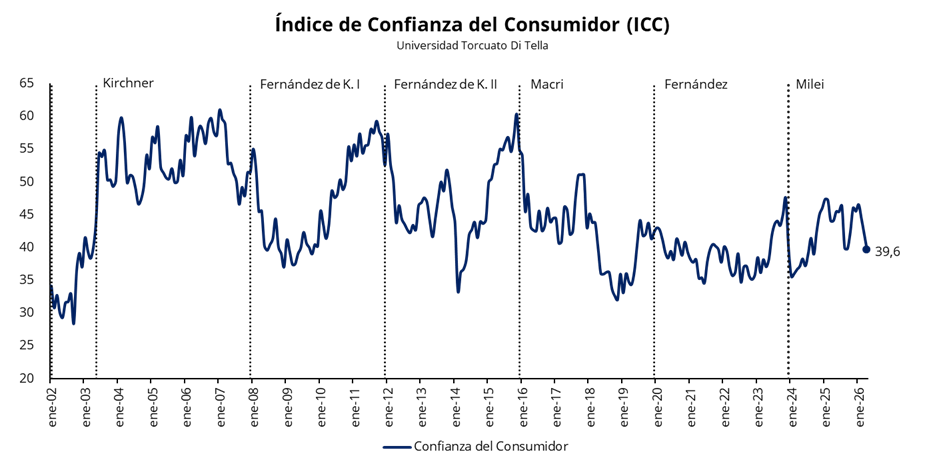

El Índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella extendió su racha negativa a tres meses consecutivos, con una caída del 5,7% en abril, luego de retrocesos del 4,7% en febrero y 5,3% en marzo. De esta manera, el índice se ubica en el nivel más bajo desde septiembre de 2024. En términos interanuales, se situó un 10,1% por debajo del nivel de abril de 2025. Por regiones, el ICC registró caídas en todas las áreas: la mayor contracción se registró en el interior del país (-10,6%), seguida por la Ciudad de Buenos Aires (-6,7%) y luego por el Gran Buenos Aires (-1,5%). Por nivel de ingresos, el índice también registró descensos mensuales en ambos segmentos: entre los hogares de ingresos bajos la caída fue de 12,6%, mientras que en los hogares de ingresos altos alcanzó 1,8%.

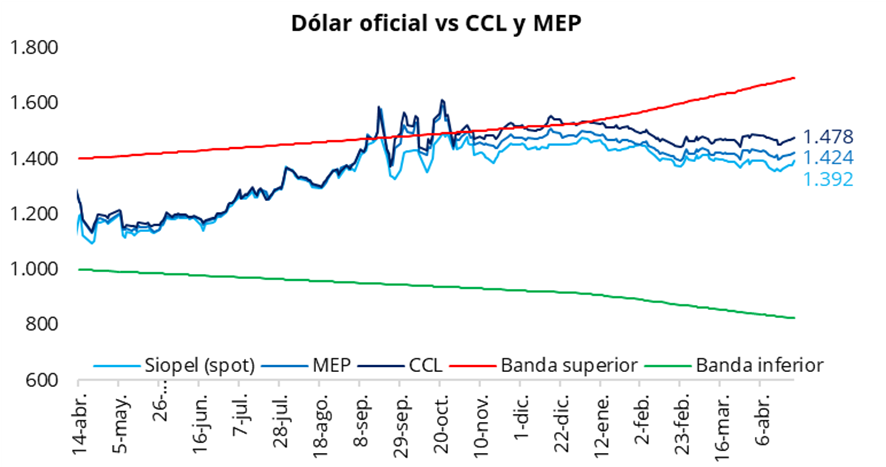

El tipo de cambio oficial cerró la jornada de ayer con una suba del 1,0%, ubicándose en $1.392 (+$14 respecto del miércoles). De esta manera, el dólar oficial se ubicó un 17,7% por debajo de la banda superior de $1.692. En la misma línea, los dólares financieros finalizaron la rueda al alza: el CCL cerró en torno a $1.480 (+0,3%), mientras que el MEP se ubicó cerca de $1.425 (+0,4%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se situó en 6,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,5%.

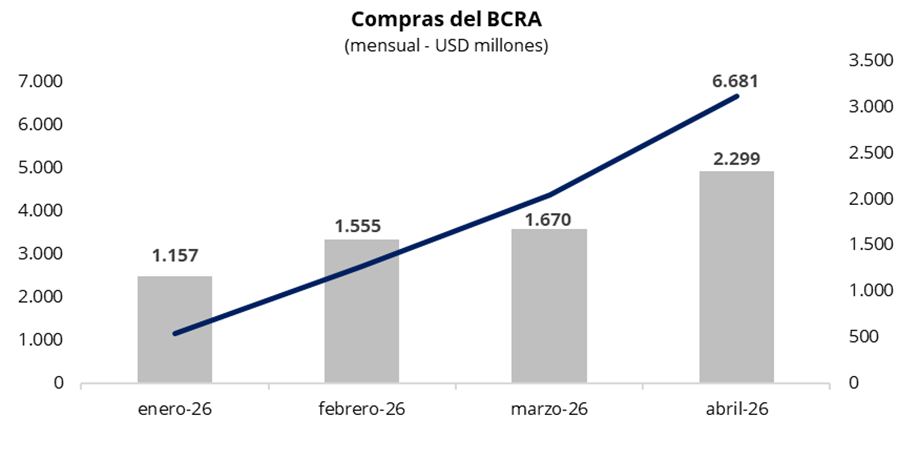

En una rueda con un volumen operado cercano a los USD 390 millones, el BCRA compró USD 194 millones, acumulando USD 2.299 millones en abril y USD 6.681 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 50% del volumen operado en el mercado oficial, muy por encima de las últimas jornadas y del target de participación establecido (5%).

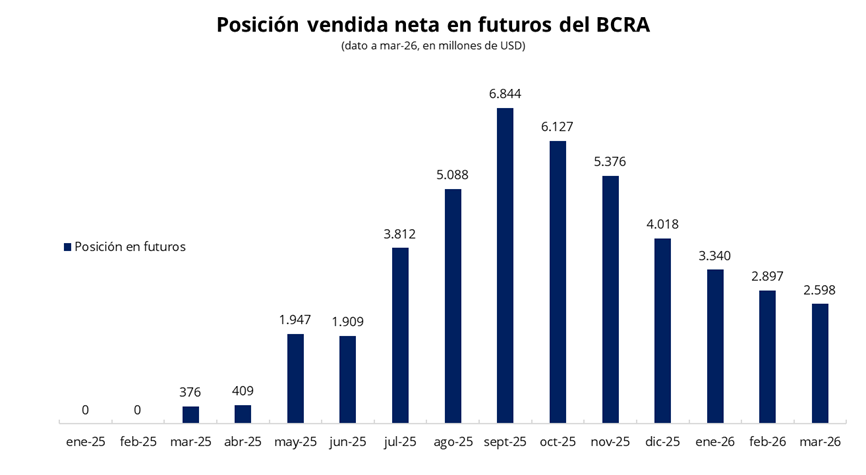

Por otra parte, la posición vendida neta del BCRA en el mercado de futuros volvió a reducirse por sexto mes consecutivo y se ubicó en USD 2.598 millones en marzo. Esto implica una caída de USD 299 millones respecto de febrero y marca el nivel más bajo desde junio de 2025. De esta manera, el BCRA continúa con el desarme gradual de su posición vendida en el mercado de dólar futuro, en un contexto de mayor estabilidad en el frente cambiario y tras haber dejado atrás el período de elevada volatilidad asociado al período electoral del año pasado, que había impulsado una fuerte demanda de cobertura. En este marco, la menor expectativa de devaluación reduce la demanda de cobertura por parte del mercado, lo que a su vez disminuye la necesidad del Banco Central de intervenir mediante la oferta de contratos.

Los bonos soberanos en dólares encadenaron su cuarta jornada consecutiva a la baja, con una caída promedio de 0,7% en la rueda de ayer. Las bajas más pronunciadas se registraron en el GD35 (-0,9%) y el GD46 (-0,8%). De esta manera, el precio promedio ponderado por outstanding retrocedió hasta los USD 77,1. En línea con este comportamiento, el riesgo país continuó en alza y se ubicó en torno a los 550 puntos básicos.

Ayer, Chubut colocó USD 650 millones en un bono garantizado por regalías, bajo ley de Nueva York, con vencimiento en 2036 y a una tasa del 9,45%. La emisión recibió ofertas por USD 2.200 millones, reflejando una fuerte demanda. De esta manera, Chubut se convirtió en la quinta provincia argentina en acceder al mercado internacional de deuda durante el gobierno de Milei, luego de las colocaciones realizadas por Córdoba, Ciudad de Buenos Aires, Santa Fe y Entre Ríos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada a la baja, con una moderada suba de tasas a lo largo de la curva. En este contexto, los instrumentos con vencimientos en mayo, junio y julio operaron con TEMs en torno a 1,90%–1,95%, mientras que el tramo largo se ubicó en niveles de 1,95%–2,05%. Por su parte, las tasas de caución se mantuvieron estables, con la de 1 día en torno al 19% TNA y la de 7 días cerca del 22% TNA.

Hoy el Tesoro dará a conocer las condiciones de la última licitación del mes, que se llevará a cabo el próximo martes, donde enfrenta vencimientos por alrededor de $7,9 billones. En paralelo a la colocación en pesos, el Tesoro buscará captar USD 500 millones mediante una nueva subasta de títulos en dólares: BONAR 2027 y 2028.

Por el lado del equity, el mercado local profundizó la caída iniciada el miércoles. El S&P Merval registró una baja del 2,3% en pesos y del 2,6% en dólares, retrocediendo a la zona de USD 1.915. En la misma sintonía, en Nueva York, los ADRs argentinos volvieron a operar en terreno negativo, con la excepción de YPF (+0,4%) y Pampa Energía (+0,3%), que probablemente acompañaron la suba del petróleo Brent. Entre las principales caídas, se destacaron nuevamente los papeles del sector bancario: BBVA Argentina (-6,9%), Grupo Supervielle (-5,9%), Grupo Financiero Galicia (-5,9%) y Banco Macro (-3,9%).