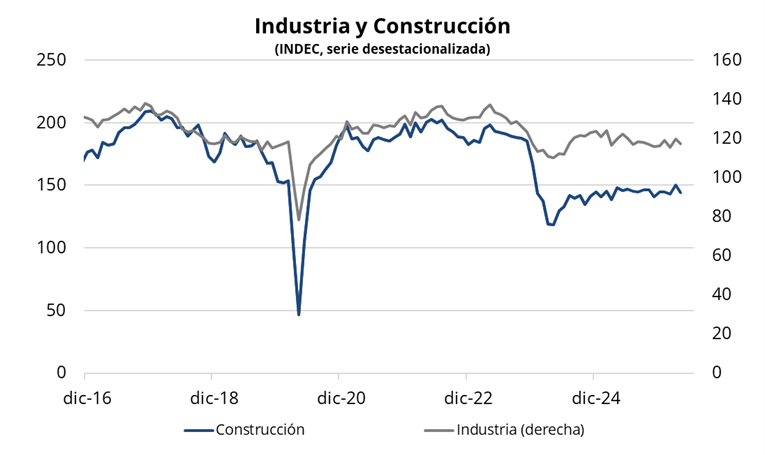

El INDEC dio a conocer los datos de industria y construcción correspondientes a abril. En términos desestacionalizados, la construcción volvió a mostrar una contracción, con una caída mensual del 4,0%, luego del fuerte rebote registrado en marzo (+5,1%). En la misma línea, la producción industrial tuvo un desempeño débil en abril, al retroceder 2,1% mensual tras el avance de 3,7% observado el mes previo. En la comparación interanual, ambos sectores mostraron caídas del 2,8%.

En abril, tanto la industria como la construcción, dos de los sectores con mayor incidencia sobre la actividad económica, volvieron a mostrar un desempeño débil, con caídas tanto en la medición mensual como en la interanual, luego del fuerte rebote observado en marzo. De esta manera, ambos sectores continúan exhibiendo una dinámica irregular, con una trayectoria tipo "serrucho" que aún no logra consolidar una tendencia sostenida de crecimiento. En este contexto, los datos sugieren que la actividad económica medida por el EMAE probablemente haya registrado una contracción en abril, revirtiendo parte de la recuperación observada el mes previo. No obstante, de cara a mayo, algunos indicadores adelantados vinculados a la construcción comenzaron a mostrar una evolución más favorable, lo que podría anticipar una recuperación del sector y brindar un impulso adicional a la actividad en los próximos meses.

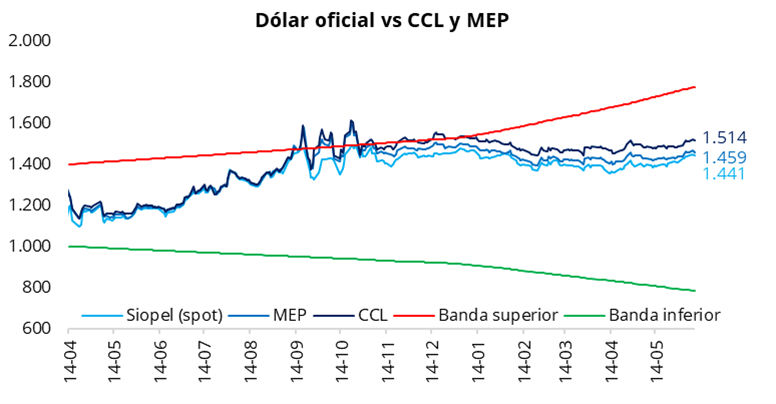

El tipo de cambio oficial cerró la jornada de ayer con una caída del 0,4%, ubicándose en $1.441 (-$5,5 respecto del lunes). Durante la mayor parte de la jornada, el dólar oficial operó por encima de los niveles del día previo, aunque sobre el final de la rueda perdió impulso y terminó cerrando a la baja. En la misma línea, los dólares financieros finalizaron la rueda a la baja: el CCL cerró en torno a $1.515 (-0,4%), mientras que el MEP finalizó cerca de $1.460 (-0,4%). De esta forma, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno al 5,0%, mientras que el diferencial entre el CCL y el MEP se ubicó en la zona de 3,5%.

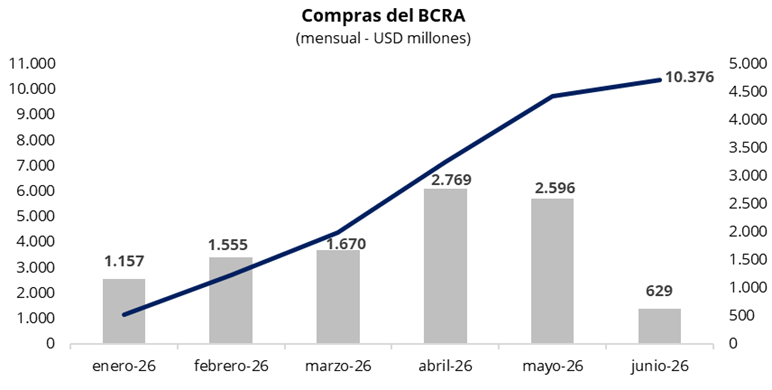

En una rueda con un volumen operado cercano a los USD 400 millones, el Banco Central compró USD 121 millones, acumulando USD 629 millones en junio y USD 10.376 millones en lo que va del año. De esta manera, el BCRA volvió a incrementar su participación compradora, adquiriendo cerca del 30% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares tuvieron una jornada prácticamente neutra, con una variación promedio de -0,03% en la rueda de ayer. Se observaron leves avances en el tramo corto, que fueron compensados por retrocesos en los vencimientos más largos. En este contexto, el precio promedio ponderado por outstanding de los bonos Globales en Nueva York se mantuvo estable en torno a USD 78,6. En línea con esta dinámica, el riesgo país registró una ligera suba y cerró la jornada levemente por debajo de los 500 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija volvió a mostrar una jornada positiva, con rendimientos ubicándose en torno al 1,7%–2,0% TEM. De cara a la licitación de hoy, en la que el Tesoro no ofrece instrumentos a tasa fija, parte de la demanda parece haberse volcado al mercado secundario en busca de alternativas para reinvertir la LECAP que vence esta semana. En la misma línea, la curva CER también tuvo una dinámica positiva, manteniendo tasas reales negativas hasta diciembre de este año. Por su parte, los bonos duales registraron caídas de hasta 1,4%, en un movimiento que podría reflejar una postura de espera por parte de los inversores de cara a la licitación, con la expectativa de acceder a estos instrumentos con un mayor premio en el mercado primario.

Hoy el Tesoro llevará a cabo la primera licitación de deuda en pesos del mes, con el objetivo de afrontar vencimientos por alrededor de $5,3 billones. Se licitan tres nuevos duales CER/TAMAR con vencimiento 15 de diciembre de 2028 (TXMD8), 14 de diciembre de 2029 (TXMD9) y 28 de junio de 2030 (TXMJ0). El menú se completa con dos nuevos bonos dólar linked con vencimiento 31 de agosto de 2026 (D31G6) y 15 de diciembre de 2028 (TZVD8). Por el lado de los instrumentos en dólares, el Tesoro licitará el BONAR 2028 (AO28) por un monto máximo de USD 200 millones, con la posibilidad de adjudicar hasta USD 100 millones adicionales mañana en una segunda instancia de colocación.

Por el lado del equity, en una jornada marcada por una elevada volatilidad en los mercados globales, el mercado argentino mostró resiliencia y logró sostener un desempeño positivo. El S&P Merval finalizó la rueda con una suba del 1,2% en pesos y del 1,6% en dólares, ubicándose en torno a los USD 2.080. En la misma línea, en Nueva York, los ADRs argentinos registraron avances generalizados, destacándose las subas del sector bancario: Supervielle (+5,6%), Macro (+5,3%), BBVA (+5,1%) y Galicia (+4,0%).