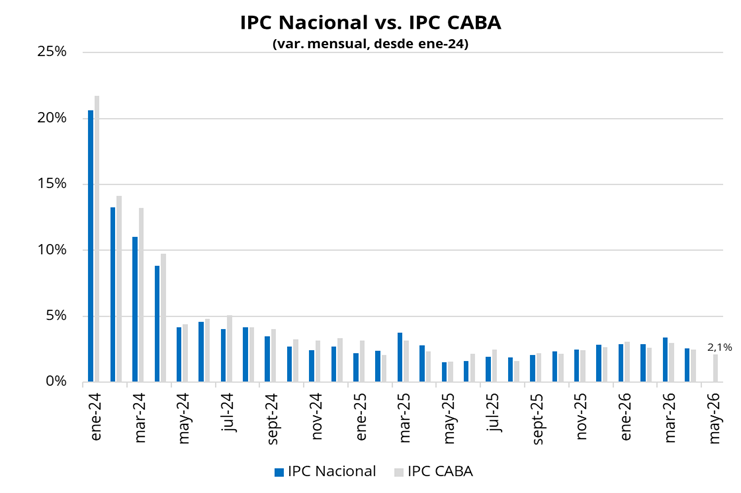

El índice de precios al consumidor de la Ciudad de Buenos Aires (IPC-CABA) registró en mayo una suba del 2,1% mensual (33,1% interanual), desacelerándose por segundo mes consecutivo y ubicándose 0,4 p.p. por debajo del registro de abril, cuando había marcado 2,5%. De esta manera, la inflación de la Ciudad alcanzó su menor variación mensual desde junio de 2025. En paralelo, la inflación núcleo, que excluye precios regulados y componentes estacionales, mostró una desaceleración por tercer mes consecutivo, al pasar de 2,3% a 2,1% mensual.

En términos de composición, tanto los servicios como los bienes mostraron una nueva desaceleración, pasando del 2,5% en abril al 2,2% y 2,0%, respectivamente, en mayo. La dinámica mensual de los bienes respondió fundamentalmente a los incrementos en los precios de los alimentos, principalmente verduras, lácteos y panificados, que aumentaron 2,8% mensual. Por su parte, los precios regulados también desaceleraron, al pasar de 3,3% a 2,8%, destacándose las subas en las cuotas de medicina prepaga (+3,0%) y de los establecimientos educativos (+3,1%). Finalmente, los bienes y servicios estacionales registraron una variación promedio de apenas 0,1% mensual, ya que los aumentos en los precios de las verduras fueron compensados por las caídas en los valores de los pasajes aéreos, las tarifas de alojamiento turístico y los precios de las frutas.

Ajustando las variaciones de bienes y servicios del IPC de CABA a las ponderaciones nacionales, la inflación a nivel nacional se habría ubicado también en torno al 2,1% en mayo. Por su parte, en un ajuste más específico por las principales aperturas del índice, la inflación se ubicaría en torno al 2,0%. El IPC nacional se publicará el próximo jueves a las 16 horas y esperamos un dato, en línea con las mediciones privadas, en la zona del 2,3%.

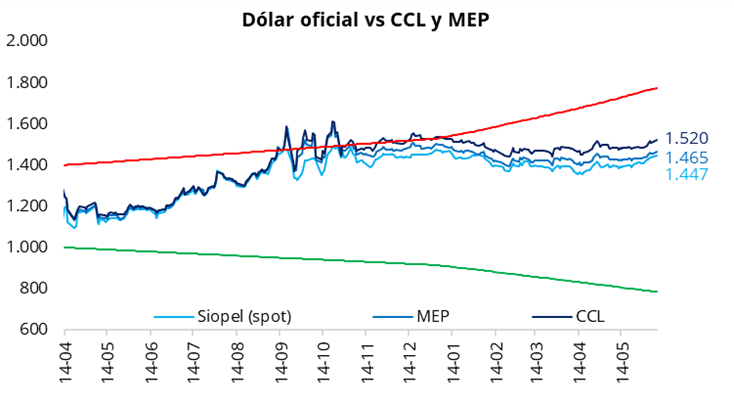

El tipo de cambio oficial comenzó la semana al alza con una suba del 0,4%, ubicándose en $1.446,5 (+$6 respecto del viernes). Por su parte, los dólares financieros también registraron avances en la jornada de ayer: el CCL cerró en torno a $1.520 (+0,6%), mientras que el MEP finalizó cerca de $1.465 (+0,6%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 5,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,5%.

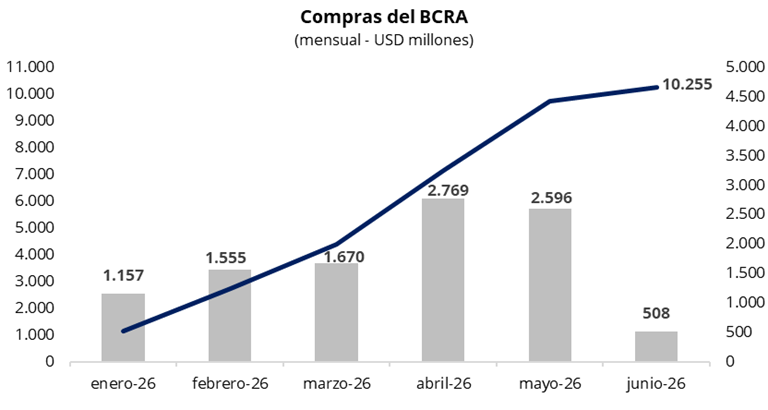

En una rueda con un volumen operado cercano a los USD 430 millones, el Banco Central arrancó la semana con compras por USD 71 millones, acumulando USD 508 millones en junio y USD 10.255 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 17% del volumen operado en el mercado oficial, por encima del promedio de la última semana.

Los bonos soberanos en dólares avanzaron un 0,2% promedio ayer, impulsados por los transcendidos de que el Banco Mundial y el BID evaluarían la próxima semana un paquete de garantías por más de USD 2.500 millones para respaldar una operación de refinanciamiento de deuda de Argentina, con el objetivo de cubrir los vencimientos en dólares hasta las elecciones presidenciales de 2027. En este contexto, el riesgo país cerró a la baja, ubicándose en 494 puntos básicos.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija tuvo un buen arranque de semana, con leves subas de precios en el tramo corto y un mejor desempeño en el tramo largo. Los rendimientos se ubicaron en torno al 1,65%–2,0% TEM. En cuanto a la curva CER, se observaron leves avances en el tramo corto y caídas en la parte larga, en una dinámica que podría estar vinculada al dato de inflación de la Ciudad de Buenos Aires conocido ayer. Dado que suele funcionar como un proxy adelantado del IPC nacional, el registro de 2,1% mensual refuerza la expectativa de una inflación cercana al 2% a nivel nacional y de una consolidación del proceso de desinflación en los próximos meses. Por su parte, la tasa de caución se mantuvo estable, con la caución a 1 día promediando 18,9% TNA.

El Tesoro anunció las condiciones de la primera licitación de deuda en pesos del mes, que se realizará mañana, con el objetivo de afrontar vencimientos por alrededor de $5,3 billones. En un contexto de vencimientos relativamente bajos y tras la acumulación de depósitos por $12,6 billones luego de la transferencia de utilidades del BCRA, el Tesoro enfrentará la licitación con una posición financiera más holgada. En este marco, presentó un menú distinto al de las colocaciones recientes, compuesto exclusivamente por instrumentos duales y dólar linked, todos de nueva emisión, incluyendo una única letra dólar linked con vencimiento dentro del actual gobierno. De esta manera, el Tesoro buscará seguir estirando duration mediante instrumentos con vencimientos posteriores a las elecciones de 2027. Asimismo, se trata de la primera licitación de este gobierno sin instrumentos a tasa fija ni CER. Además, de cara a la licitación de fin de mes, en la que vencen alrededor de $23,1 billones, el Tesoro ofrecerá un canje para los bonos CER y TAMAR que vencen en esa fecha, a cambio de los nuevos instrumentos duales de mayor plazo. El objetivo es comenzar a descomprimir la abultada carga de vencimientos de la próxima licitación.

Por el lado de los duales, se licitarán tres nuevos instrumentos CER/TAMAR con vencimiento 15 de diciembre de 2028 (TXMD8), 14 de diciembre de 2029 (TXMD9) y 28 de junio de 2030 (TXMJ0). Por último, el menú se completa con dos nuevos bonos dólar linked con vencimiento 31 de agosto de 2026 (D31G6) y 15 de diciembre de 2028 (TZVD8). Por el lado de los instrumentos en dólares, el Tesoro licitará el BONAR 2028 (AO28) por un monto máximo de USD 200 millones, con la posibilidad de adjudicar hasta USD 100 millones adicionales el jueves en una segunda instancia de colocación.

Por el lado del equity, en el mercado local, el S&P Merval comenzó la semana con una suba del 0,9% en pesos y del 0,3% en dólares, ubicándose en torno a los USD 2.050. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mixta, donde se destacaron las subas de Cresud (+2,0%) e IRSA (+1,8%), así como también las caídas de Supervielle (-1,5%) y BBVA (-1,5%).