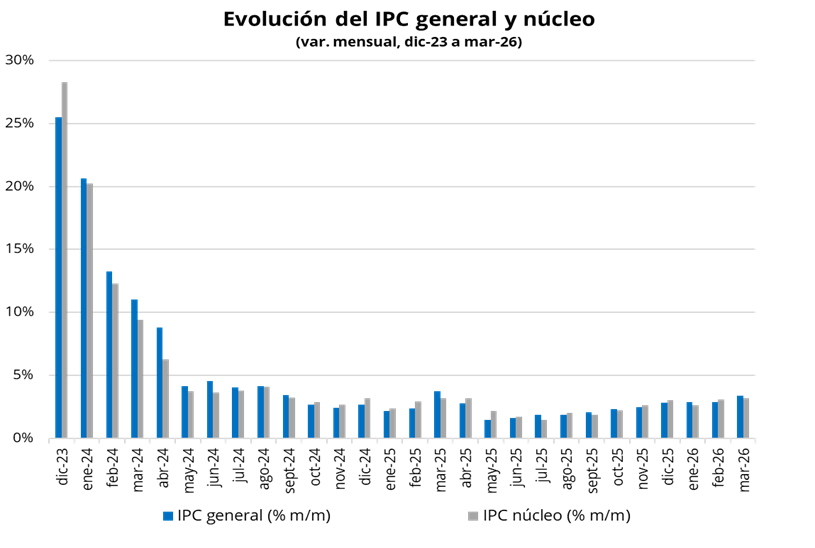

La inflación se aceleró en marzo al ubicarse en 3,4% mensual (vs. 2,9% en febrero), marcando el registro más alto desde marzo del año pasado (3,7%). En términos interanuales, la variación descendió a 32,6%, cortando una racha de cuatro meses consecutivos de subas, en un contexto de elevada base de comparación. El dato se ubicó por encima de la estimación del REM del BCRA (3,0%), acumulando así un 9,4% en el primer trimestre del año, lo que refleja un inicio de 2026 más desafiante de lo previsto en materia inflacionaria.

El desglose por componentes volvió a reflejar una divergencia entre bienes y servicios, con estos últimos registrando una suba de 4,2% mensual, por encima del 3,0% observado en bienes. La dinámica del mes estuvo explicada principalmente por el componente de Regulados, que avanzó 5,1% impulsado por el aumento en combustibles (+7,1%), en un contexto de suba de precios a nivel internacional. Por su parte, la inflación núcleo mostró una leve aceleración hasta 3,2% (vs. 3,1% en febrero), traccionada principalmente por subas en carnes (+7,0%) y educación (+12,1%), mientras que los estacionales exhibieron un incremento más acotado de 1% mensual.

De cara a abril, los primeros relevamientos de alta frecuencia sugieren una desaceleración, particularmente en alimentos y bebidas, el rubro de mayor peso en el índice, lo que podría ubicar a la inflación por debajo del registro de marzo. A esto se suma un factor estacional más favorable. No obstante, jugará en contra cierta inercia por el lado de los combustibles: aun sin nuevas subas, el aumento de marzo deja un arrastre estadístico sobre el IPC de abril, explicado por la diferencia entre el nivel de precios de cierre y el promedio del mes previo. En este sentido, marzo podría haber marcado un techo en la dinámica inflacionaria reciente, en un contexto donde los fundamentos macroeconómicos —ancla fiscal y monetaria, junto con cierta estabilización cambiaria— comienzan a alinearse para habilitar un sendero de desaceleración en los próximos meses. Asimismo, como suele observarse en programas de estabilización, el proceso de desinflación difícilmente sea lineal, por lo que no se descartan fluctuaciones mensuales en el corto plazo, aun dentro de una tendencia general descendente.

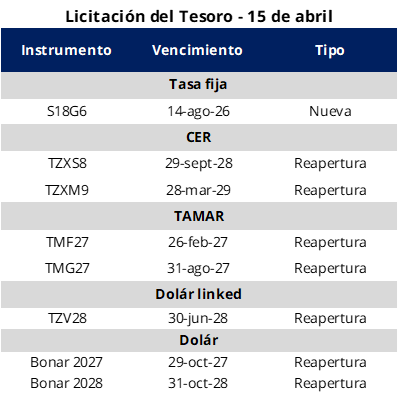

Hoy el Tesoro realizará la primera licitación de deuda en pesos del mes, en la que vencen alrededor de $7,8 billones. Para ello, el equipo económico ofrecerá un menú de instrumentos similar a la licitación pasada, con distintos tipos de ajuste, incluyendo títulos a tasa fija, CER, TAMAR y dólar linked. En este marco, el Tesoro vuelve a ofrecer instrumentos de plazos largos y es probable que convalide tasas por encima del mercado secundario, especialmente en CER y TAMAR, para incentivar la extensión de duration.

Por el lado de los instrumentos a tasa fija se licitará una nueva LECAP con vencimiento 14 de agosto de 2026 (S18G6). En tanto, dentro del segmento CER se ofrecerán dos reaperturas: el BONCER con vencimiento 29 de septiembre de 2028 (TZXS8) y el BONCER con vencimiento 28 de marzo de 2029 (TZXM9). Adicionalmente, se licitarán dos reaperturas de instrumentos TAMAR con vencimientos 26 de febrero de 2027 (TMF27) y 31 de agosto de 2027 (TMG27). Por último, el menú se completa con la reapertura del bono dólar linked con vencimiento 30 de junio de 2028 (TZV28).

Además, el Tesoro ofrecerá un canje de dos bonos CER y un bono dual por instrumentos del mismo tipo de ajuste, pero de mayor plazo: el TZXD6 (con vencimiento 30 de junio de 2026) por el TZXM8 (con vencimiento 31 de marzo de 2028), el TZXM7 (con vencimiento 31 de marzo de 2027) por el TZXM8 (con vencimiento 31 de marzo de 2028) y el bono dual TTS26 (con vencimiento 15 de septiembre de 2026) por un nuevo bono a tasa TAMAR con vencimiento 25 de febrero de 2028.

Por el lado de los instrumentos en dólares, el Tesoro volverá a licitar el BONAR 2027 (AO27) y el BONAR 2028 (AO28) por hasta USD 150 millones cada uno, con la posibilidad de adjudicar hasta USD 100 millones adicionales mañana en una segunda instancia de colocación.

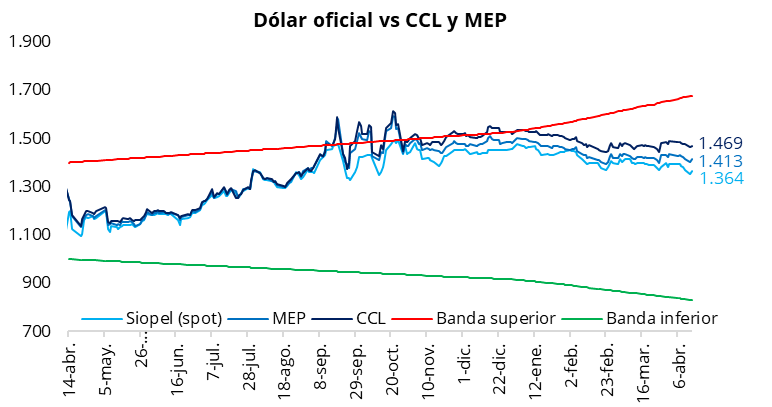

El tipo de cambio oficial tuvo una jornada con marcada volatilidad: tras haber arrancado operando por debajo de $1.350, rebotó y cerró la rueda en $1.364 (+$10 respecto del lunes), cortando de esta manera seis jornadas consecutivas a la baja. De esta forma, el dólar oficial se ubicó un 18,7% por debajo de la banda superior de $1.678. En la misma línea, los dólares financieros también registraron subas en la jornada de ayer: el CCL cerró en torno a $1.470 (+0,2%), mientras que el MEP finalizó cerca de $1.415 (+0,6%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 7,5%, mientras que el diferencial entre el CCL y el MEP se redujo a alrededor del 4,0%.

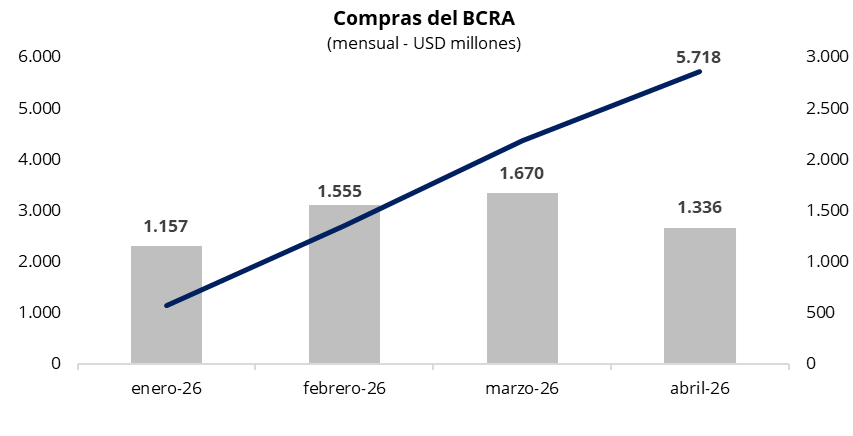

En una rueda con un volumen operado cercano a los USD 550 millones, el Banco Central compró USD 185 millones, acumulando USD 1.336 millones en abril y USD 5.718 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 35% del volumen operado en el mercado oficial, muy por encima del target de participación establecido.

Por el lado de la deuda soberana en pesos, ayer la curva a tasa fija se mantuvo prácticamente neutra en el tramo corto, donde los vencimientos de abril y mayo operaron en niveles de 1,70%–1,90% TEM, mientras que el tramo largo, a partir de octubre, mostró una fuerte compresión de rendimientos, operando por debajo de 2,2% TEM. En cuanto a la curva CER, la curva de este año continúa operando con tasas reales negativas. Por su parte, la caución a 1 día se mantuvo estable en torno al 20% TNA.

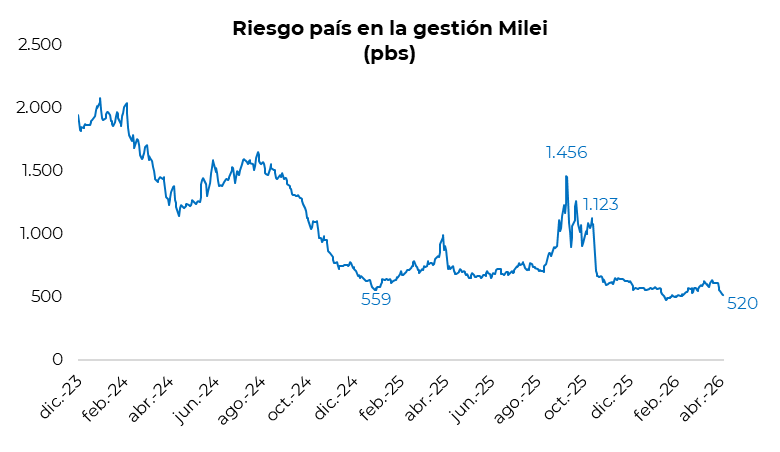

Por su parte, los bonos soberanos en dólares extendieron la racha positiva y acumularon su séptima jornada consecutiva al alza en Nueva York. En este contexto, los Globales avanzaron en promedio un 0,4%, llevando el precio promedio ponderado a la zona de USD 78,2. En línea con esta dinámica, el riesgo país continuó comprimiendo y cerró la jornada en torno a los 520 puntos básicos, volviendo a niveles de mediados de febrero.

Por el lado del equity, en el mercado local el S&P Merval cayó un 1,4% en pesos y un 1,6% en dólares. De esta manera, el índice medido en dólares retrocedió a la zona de USD 2.010. En la misma línea, en Nueva York los ADRs argentinos tuvieron una jornada mayormente negativa, con caídas destacadas en el sector energético: TGS (-4,9%), Edenor (-4,7%) y Central Puerto (-4,6%).