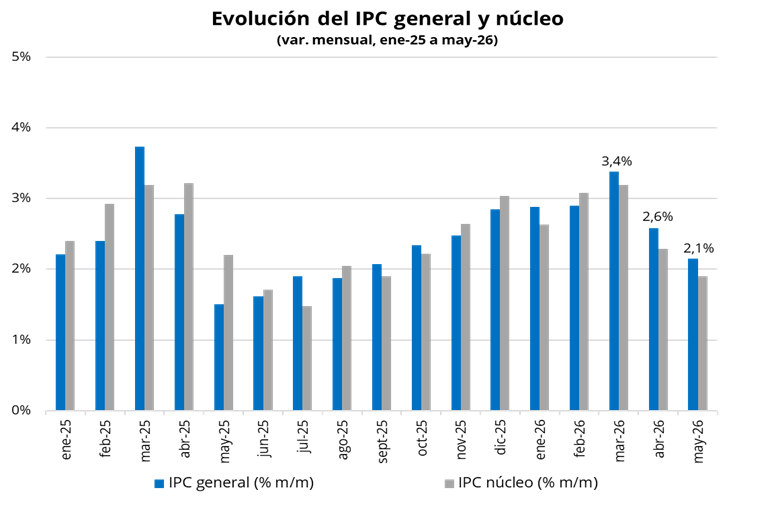

La inflación se desaceleró por segundo mes consecutivo en mayo y se ubicó en 2,1% mensual (vs. 2,6% en abril), retornando a los niveles observados en septiembre del año pasado. El dato se ubicó por debajo de la estimación del REM del BCRA (2,3%), mientras que la variación interanual aumentó levemente hasta 33,2%. De esta manera, la inflación acumuló un 14,7% en los primeros cinco meses del año.

El desglose por componentes mostró una nueva desaceleración tanto en bienes como en servicios respecto de abril. Los bienes moderaron su ritmo de avance a 2,0% mensual (vs. 2,5% en abril), mientras que los servicios desaceleraron levemente de 2,6% a 2,5%. Por su parte, la inflación núcleo, que excluye precios regulados y componentes estacionales, descendió a 1,9% mensual (vs. 2,3% en abril), favorecida por la suba acotada en los precios de los alimentos, con el rubro Carnes que se mantuvo estable. En contraste, los precios estacionales lideraron las subas con un avance de 3,5% mensual, impulsados principalmente por las verduras, mientras que los regulados aumentaron 2,4%, moderando su ritmo respecto de abril, aunque aún afectados por ajustes en transporte público y servicios de telefonía e internet.

De cara a junio, los primeros relevamientos de alta frecuencia sugieren que podría observarse una nueva desaceleración en el dato mensual respecto de mayo. En particular, las primeras mediciones muestran una dinámica más contenida en alimentos y bebidas, el rubro de mayor ponderación dentro del índice. A esto se suma que gran parte del impacto derivado del shock en el precio del petróleo a nivel internacional ya habría sido trasladado a precios, mientras que el rubro Carnes continúa estable.

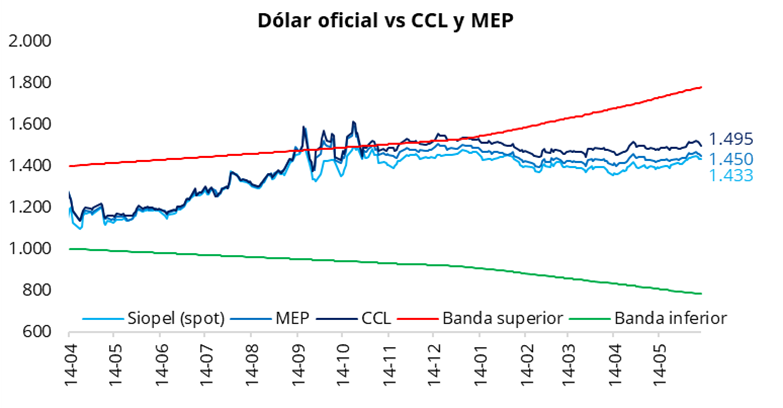

El tipo de cambio oficial cerró la jornada de ayer en $1.432,5, sin cambios con respecto del miércoles. Durante la mayor parte de la jornada, el dólar oficial operó por debajo de los niveles del día previo, en torno a $1.425, aunque sobre el cierre de la rueda mostró una suba gradual, finalizando sin cambios. Por su parte, los dólares financieros cerraron a la baja: el CCL finalizó en torno a $1.495 (-1,0%), mientras que el MEP cerró cerca de $1.450 (-0,3%). Como resultado, la brecha entre el CCL y el dólar oficial se ubicó en 4,5%, y el diferencial entre el CCL y el MEP comprimió hasta la zona de 3,0%.

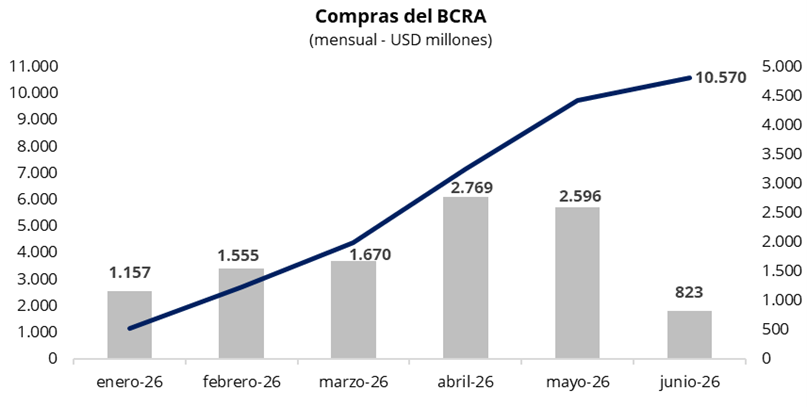

En una rueda con un volumen operado cercano a los USD 550 millones, el Banco Central compró USD 73 millones, acumulando USD 823 millones en junio y USD 10.570 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 13% del volumen operado en el mercado oficial.

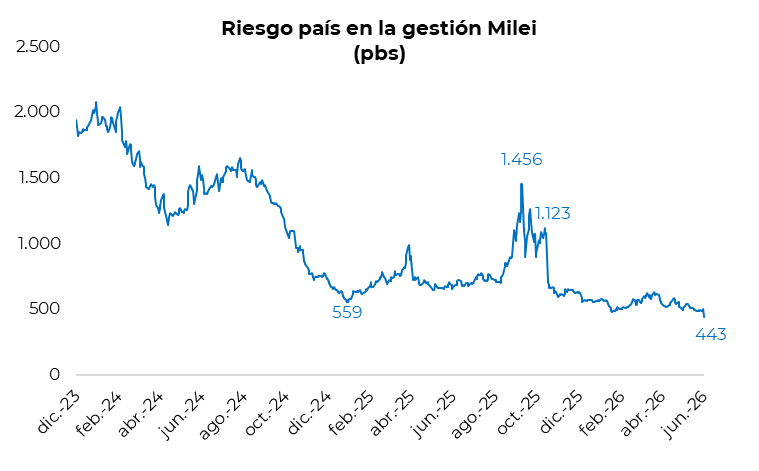

Impulsados por la mejora en la calificación de la deuda soberana argentina en dólares por parte de S&P Global Ratings, los bonos soberanos en dólares cerraron la jornada de ayer con una suba promedio del 2,9%, destacándose avances de hasta 4,0% en la parte larga de la curva. Como resultado, el precio promedio ponderado por outstanding de los Globales alcanzó un nuevo máximo desde que estos bonos comenzaron a cotizar, ubicándose en USD 80,8. En línea con esta dinámica, el riesgo país comprimió 59 puntos básicos y finalizó la rueda en 443 puntos básicos, su nivel más bajo desde mayo de 2018.

En la segunda ronda de la licitación en dólares, el Tesoro adjudicó el cupo máximo previsto de USD 100 millones para el AO28, habiendo recibido ofertas por un total de USD 1.716 millones. De esta manera, la colocación total en dólares de la semana alcanzó los USD 300 millones. Con las colocaciones de esta semana, el Tesoro acumula USD 4.634 millones desde el regreso de las emisiones en dólares en el mercado local, incluyendo USD 1.000 millones del AN29 (licitado en diciembre), USD 2.000 millones del AO27 y USD 1.634 millones del AO28.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo otra jornada positiva, con compresión de rendimientos a lo largo de la curva. Las tasas continúan operando significativamente por debajo de los niveles observados una semana atrás, con los vencimientos de junio y julio rindiendo en torno a 1,60%-1,70% TEM y el tramo más largo entre 1,75% y 1,95% TEM. Por su parte, la tasa de caución a 1 día mostró una leve suba, promediando 20,8% TNA.

Por el lado del equity, en el mercado local, el S&P Merval tuvo una rueda de fuertes subas, encadenando su cuarta jornada consecutiva al alza. El índice cerró con un avance del 6,3% en pesos y del 7,4% en dólares, ubicándose en la zona de los USD 2.240. En la misma línea, los ADRs argentinos en Nueva York registraron una jornada muy positiva, con subas generalizadas. Entre los mayores avances se destacaron BBVA (+14,3%), Supervielle (+12,7%), Telecom (+12,3%) e IRSA (+11,7%).