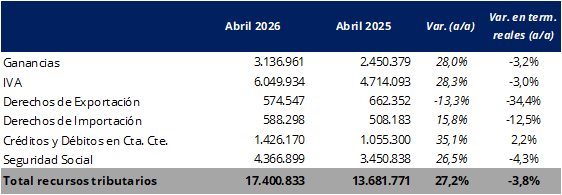

La recaudación tributaria creció un 27,2% interanual en abril, lo que implica una caída real del 3,8%, asumiendo una inflación mensual del 2,5% para el mes. De este modo, se trató de la novena caída consecutiva en términos reales, siendo la segunda consecutiva en la que se modera la magnitud de la contracción (-9,8% en febrero y -4,5% en marzo).

Entre los factores que explican el retroceso en términos reales, se destaca la fuerte caída en la recaudación por derechos de exportación, que disminuyó un 34,4% interanual en términos reales, afectada por la reducción de la carga tributaria sobre el sector agropecuario, junto con los derechos de importación, que retrocedieron un 12,5% en un contexto de menor dinamismo de la actividad. A su vez, los impuestos vinculados a la actividad económica continuaron mostrando un desempeño débil, aunque con una desaceleración en la caída respecto de meses previos: el IVA, como indicador del consumo interno, cayó un 3,0%, mientras que los aportes y contribuciones a la seguridad social retrocedieron un 4,3%. En la misma línea, el impuesto a las Ganancias registró una baja del 3,2%, mientras que el impuesto a los débitos y créditos fue la excepción, con una suba real del 2,2%.

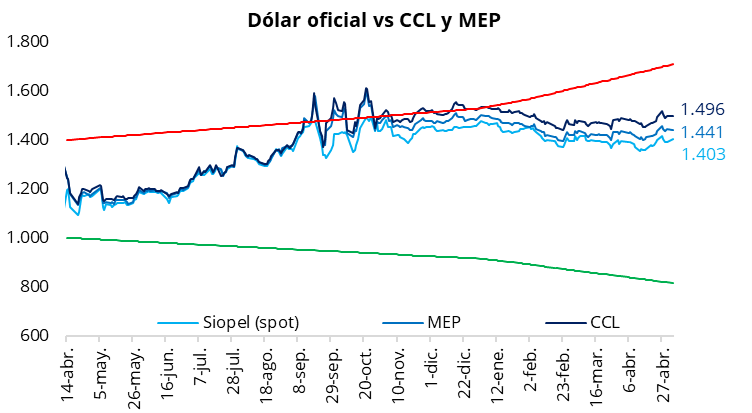

El tipo de cambio oficial inició la semana al alza con una suba del 0,8%, ubicándose en $1.402,5 (+$11,5 respecto del jueves). Por otra parte, los dólares financieros tuvieron una rueda prácticamente sin cambios respecto del jueves: el CCL cerró en torno a $1.495, mientras que el MEP finalizó cerca de $1.440. En este contexto, la brecha entre el CCL y el tipo de cambio oficial comprimió en torno al 6,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,5%.

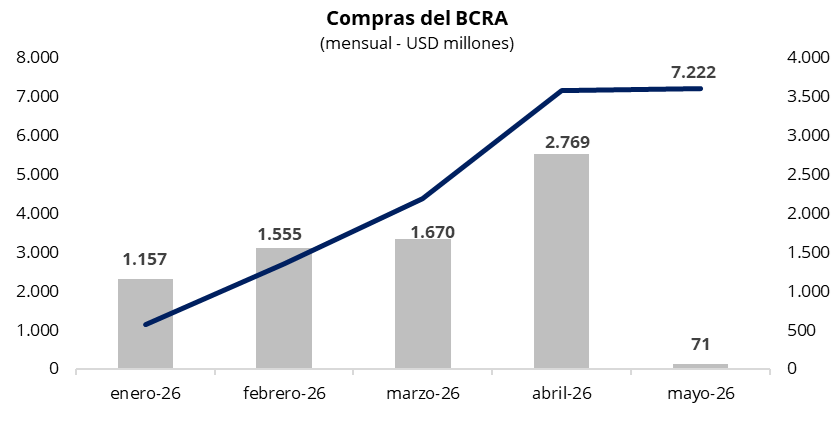

En una rueda con un volumen operado cercano a los USD 630 millones, el Banco Central arrancó la semana con compras por USD 71 millones, acumulando USD 7.222 millones en lo que va del año. De este modo, en un contexto de presión al alza del tipo de cambio, el BCRA moderó su intervención en el mercado oficial respecto del jueves, adquiriendo cerca del 11% del volumen operado, aún muy por encima del target de participación establecido.

Según CIARA-CEC, en abril los exportadores de oleaginosas y cereales liquidaron USD 2.495 millones, lo que implicó una suba del 23% respecto de marzo. En la comparación interanual, se registró una leve caída del 1% frente a abril de 2025. En el acumulado de 2026, el sector liquidó USD 7.667 millones, un 11% menos que en igual período del año pasado. Según el informe, el mes de abril se caracterizó por un mayor arribo de camiones con maíz y girasol, junto con la llegada de los primeros lotes de soja destinados a procesamiento industrial y posterior exportación.

Los bonos soberanos en dólares comenzaron la semana con una caída promedio del 0,9%, con bajas más pronunciadas en el tramo largo de la curva, lideradas por el GD41 (-1,1%) y el GD35 (-1,1%). De esta manera, los Globales en Nueva York cortaron la racha positiva de la semana pasada y el precio promedio ponderado por outstanding se ubicó en torno a los USD 76,5. En línea con esta dinámica, el riesgo país cerró la jornada en torno a los 560 puntos básicos, por encima del nivel del viernes.

La Ciudad de Buenos Aires anunció que saldrá a buscar financiamiento en el mercado internacional de deuda mediante una nueva emisión por hasta USD 500 millones, a 10 años de plazo y bajo ley inglesa. El período de oferta permanecerá abierto hasta las 13 horas de mañana. Se trata de la segunda colocación durante el mandato de Milei, luego de la operación concretada en noviembre del año pasado, cuando la Ciudad captó USD 600 millones a siete años con una tasa anual del 7,8%.

Por el lado de la deuda soberana en pesos, la curva a tasa fija mostró una jornada mixta, con una leve suba en el tramo corto y caídas en el tramo largo. De esta manera, la curva continúa relativamente flat, con rendimientos en torno al 2,0%–2,15% TEM. En cuanto a la curva CER, se observó una buena performance, con compresión de tasas a lo largo de los distintos vencimientos y niveles de tasa real negativa en instrumentos hasta octubre de este año. Por su parte, la tasa de caución a 1 día promedió 22,5% TNA, levemente por debajo del jueves.

Por el lado del equity, en el mercado local, el S&P Merval inició la semana con una caída del 2,3% tanto en pesos como en dólares. De esta manera, el índice medido en dólares se ubica en torno a los USD 1.850, retrocediendo a niveles de mediados de marzo. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mayormente positiva, con excepción de Loma Negra (-1,3%) y Telecom (-0,6%). Las principales subas se observaron en IRSA (+3,5%), TGS (+2,5%) y Edenor (+2,4%).