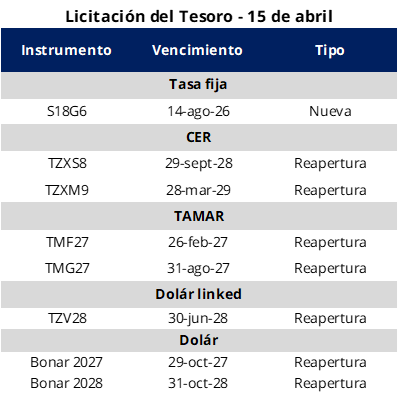

El Tesoro anunció las condiciones de la primera licitación de deuda en pesos del mes, que se realizará mañana, con el objetivo de afrontar vencimientos por alrededor de $8,3 billones. Para ello, el equipo económico ofrecerá un menú de instrumentos similar a la licitación pasada, con distintos tipos de ajuste, incluyendo títulos a tasa fija, CER, TAMAR y dólar linked. En este marco, el Tesoro vuelve a ofrecer instrumentos de plazos largos con el objetivo de alargar duration, incluyendo una nueva Lecap a 120 días y bonos CER, TAMAR y dólar linked de mayor plazo. En términos de premio, es probable que el Tesoro vuelva a convalidar tasas por encima del mercado secundario, especialmente en CER y TAMAR, para incentivar la extensión de duration.

Por el lado de los instrumentos a tasa fija se licitará una nueva LECAP con vencimiento 14 de agosto de 2026 (S18G6). En tanto, dentro del segmento CER se ofrecerán dos reaperturas: el BONCER con vencimiento 29 de septiembre de 2028 (TZXS8) y el BONCER con vencimiento 28 de marzo de 2029 (TZXM9). Adicionalmente, se licitarán dos reaperturas de instrumentos TAMAR con vencimientos 26 de febrero de 2027 (TMF27) y 31 de agosto de 2027 (TMG27). Por último, el menú se completa con la reapertura del bono dólar linked con vencimiento 30 de junio de 2028 (TZV28).

Además, el Tesoro ofrecerá un canje de dos bonos CER y un bono dual por instrumentos del mismo tipo de ajuste, pero de mayor plazo: el TZXD6 (con vencimiento 30 de junio de 2026) por el TZXM8 (con vencimiento 31 de marzo de 2028), el TZXM7 (con vencimiento 31 de marzo de 2027) por el TZXM8 (con vencimiento 31 de marzo de 2028) y el bono dual TTS26 (con vencimiento 15 de septiembre de 2026) por un nuevo bono a tasa TAMAR con vencimiento 25 de febrero de 2028.

Por el lado de los instrumentos en dólares, el Tesoro volverá a licitar el BONAR 2027 (AO27) y el BONAR 2028 (AO28) por hasta USD 150 millones cada uno, con la posibilidad de adjudicar hasta USD 100 millones adicionales el jueves en una segunda instancia de colocación.

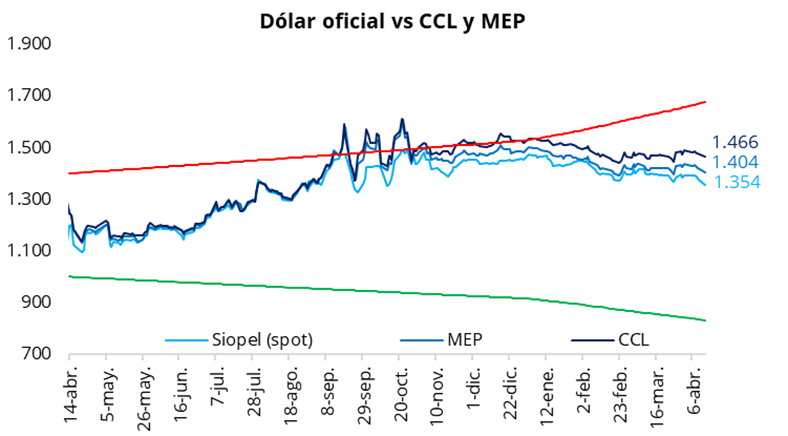

El tipo de cambio oficial inició la semana profundizando su tendencia bajista, al cerrar la jornada en $1.354 (-$16 respecto del viernes). De esta manera, el dólar oficial encadenó su sexta rueda consecutiva a la baja, ubicándose en niveles de mediados de octubre del año pasado. Con esta nueva caída, se posicionó un 19,2% por debajo de la banda superior de $1.676, marcando la mayor distancia desde junio de 2025. En la misma línea, los dólares financieros también registraron bajas al comienzo de la semana: el CCL cerró en torno a $1.465 (-0,6%), mientras que el MEP finalizó cerca de $1.405 (-0,8%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se amplió a 8,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 4,25%.

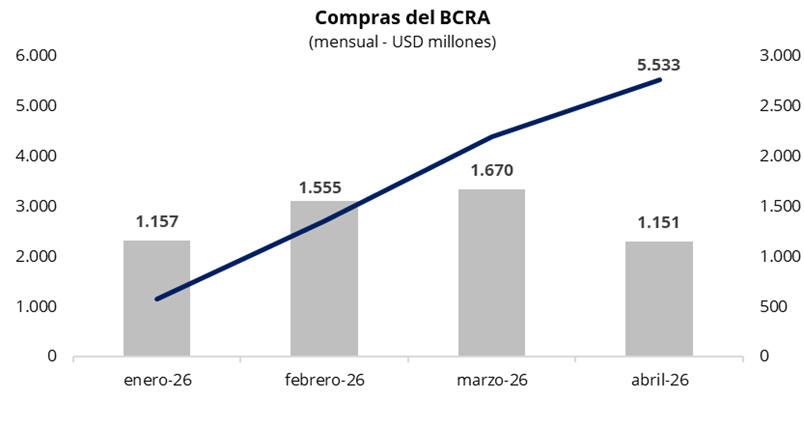

En una rueda con un volumen operado cercano a los USD 580 millones, el Banco Central arrancó la semana con compras por USD 112 millones, acumulando USD 1.151 millones en abril y USD 5.533 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 20% del volumen operado en el mercado oficial, muy por encima del target de participación establecido.

En una rueda con un volumen operado cercano a los USD 580 millones, el Banco Central arrancó la semana con compras por USD 112 millones, acumulando USD 1.151 millones en abril y USD 5.533 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 20% del volumen operado en el mercado oficial, muy por encima del target de participación establecido.

Por el lado de la deuda soberana en pesos, ayer la curva a tasa fija se mantuvo prácticamente sin cambios respecto del viernes en el tramo corto, donde los vencimientos de abril y mayo operaron en niveles de 1,70%–1,90% TEM, mientras que el tramo largo mostró una buena performance, con una compresión de rendimientos hacia la zona de 2,0%–2,2% TEM. Por su parte, la caución a 1 día se mantuvo estable en torno al 20% TNA.

Por su parte, los bonos soberanos en dólares extendieron la racha positiva y acumularon su sexta jornada consecutiva al alza en Nueva York. En este contexto, los Globales avanzaron en promedio un 0,9%, llevando el precio promedio ponderado a la zona de USD 77,9 y volviendo a los niveles de mediados de febrero. En línea con esta dinámica, el riesgo país continuó su compresión y cerró la jornada en torno a los 530 puntos básicos.

Por el lado del equity, en el mercado local el S&P Merval inició la semana con una caída del 0,2% en pesos y una suba del 0,4% en dólares, debido a la apreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubica en torno a los USD 2.040. Por otra parte, en Nueva York los ADRs argentinos registraron una jornada mayormente positiva, donde se destacaron las subas de Galicia (+1,5%), Macro (+1,5%) e YPF (+1,3%).

En el plano económico, esta tarde a las 16hs el INDEC dará a conocer el dato de inflación de marzo. Esperamos una inflación mensual en torno al 3,0%, un nivel por encima de febrero. Como referencia, el Relevamiento de Expectativas de Mercado (REM) del BCRA estimó una inflación mensual de 3,0% para marzo.