El 2025 estuvo lleno de hitos para el gobierno, superando con éxito los desafíos que surgieron en el Congreso y en las elecciones provinciales. Entre los principales sucesos de este año, se destacan la firma del acuerdo con el FMI por USD 20.000 millones, el levantamiento del cepo para inversores minoristas, la implementación de un esquema de bandas de flotación para el dólar, la ayuda financiera sin precedentes por parte de Estados Unidos, el rotundo triunfo del oficialismo en las elecciones de medio término y el regreso del soberano al mercado de deuda en dólares.

Tras disiparse el ruido político inherente a un año electoral, el 2026 podría ser el año en el que se afiance el rumbo económico y financiero iniciado en diciembre de 2023. El gobierno todavía adeuda las reformas estructurales, liberar las restricciones cambiarias para las personas jurídicas, acumular reservas internacionales sostenidamente, afianzar la actividad económica e impulsar el empleo privado. En este informe, repasamos cuáles son los principales desafíos y perspectivas de cara al próximo año.

Panorama político: Congreso a favor y agenda de reformas

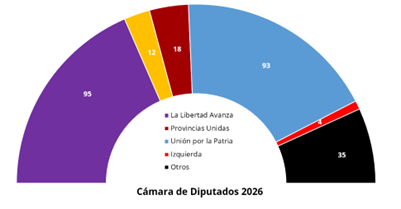

Las elecciones legislativas de octubre produjeron un giro de 180° en el panorama político argentino. En la previa, el escenario que el mercado consideraba más “probable” era que el oficialismo obtuviera un resultado ajustado —un empate o una derrota moderada— que le permitiera alcanzar el tercio de las bancas en Diputados. De este modo, podría bloquear iniciativas de la oposición que pusieran en riesgo el sendero de consolidación fiscal y, al mismo tiempo, contar con el respaldo legislativo necesario para sostener eventuales vetos presidenciales. Sin embargo, la historia fue muy distinta: La Libertad Avanza obtuvo un triunfo contundente, con más del 40% de los votos a nivel nacional, superando por casi diez puntos al peronismo. Este resultado significó un respaldo significativo a la gestión de Milei, ratificándose el rumbo económico iniciado en diciembre de 2023.

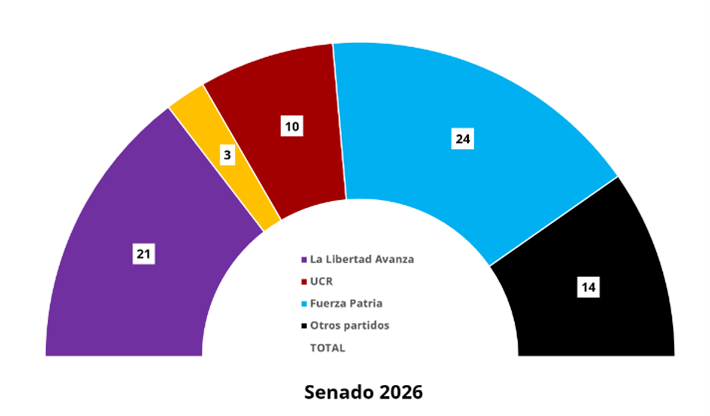

El resultado de las elecciones legislativas dejó al gobierno en una posición muy favorable dentro del Congreso de cara a la segunda mitad del mandato. Tras varios movimientos dentro de los bloques, La Libertad Avanza (LLA) se consolidó como la primera minoría en la Cámara de Diputados, alcanzando 95 bancas. En tanto, en el Senado, la alianza entre LLA y el PRO se consolidó con 26 senadores, frente a los 15 que tenía antes de las elecciones. Por lo tanto, el oficialismo consiguió el tercio de las bancas en ambas Cámaras, lo que le otorga una capacidad de bloqueo y negociación considerablemente más holgada.

Si bien el gobierno no alcanzará por sí solo el quórum propio en el Senado (37 senadores), podría alcanzarlo mediante acuerdos con Provincias Unidas (un frente creado por varios gobernadores) y otros espacios provinciales. En la Cámara de Diputados se repite una dinámica similar: aunque no contará con quórum propio (129 diputados), quedará muy cerca de alcanzarlo a través de alianzas, lo que refuerza significativamente la gobernabilidad y la capacidad de avanzar con la agenda de reformas en la segunda parte del mandato.

2026 se perfila como el año de las reformas estructurales impostergables. La designación de Diego Santilli como nexo conductor para las negociaciones con los gobernadores parece avanzar positivamente. Si bien el gobierno cuenta ahora con un peso legislativo significativamente mayor en ambas Cámaras, es indispensable construir consensos con los gobernadores para avanzar con la agenda de reformas. Durante el período de sesiones extraordinarias (que se llevará a cabo entre el 10 y 30 de diciembre), el gobierno apunta a pasar dos reformas claves para la economía: la reforma laboral y la reforma impositiva.

Creemos que una reforma laboral es una condición indispensable para que el modelo de transformación que impulsa el gobierno de Milei sea sostenible en el tiempo y efectivamente exitoso. La actual estructura del mercado de trabajo en Argentina tiene un elevado grado de rigidez, altos costos no salariales y un marco regulatorio que desalienta la creación de empleo formal. Una mayor flexibilidad permitiría favorecer la formalización, reducir la litigiosidad y abaratar los costos de contratación, generando un entorno más propicio para la inversión y la generación de empleo privado. En este sentido, la modernización laboral contribuiría a mejorar la competitividad, estimular la inversión productiva y acelerar la creación de puestos de trabajo en el sector privado.

Asimismo, el proceso de apertura comercial impulsado por el gobierno impactará estructuralmente sobre el entramado productivo. Algunas industrias que durante años subsistieron gracias a un modelo de economía cerrada enfrentarán mayores dificultades para competir, lo que derivará inevitablemente en procesos de achicamiento o cierre de empresas. Los empleos que se pierdan en estos sectores deberán ser absorbidos por actividades más dinámicas, particularmente en el sector de servicios. Para que esa reasignación sea posible, será imprescindible que exista un proceso sostenido de inversión, algo que difícilmente se materialice si persiste un sistema laboral rígido que desalienta la contratación y eleva los costos de entrada al mercado formal. En esa línea, el gobierno buscaría introducir el nuevo Régimen de Incentivo para Medianas Inversiones (RIMI), el cual forma parte del paquete de modernización laboral. Este esquema ofrecería beneficios impositivos para las PyMES que inviertan y contraten personal. En este contexto, la reforma laboral no solo aparece como una condición para impulsar el crecimiento económico, sino también como un pilar clave para facilitar la transición productiva de la economía.

Por el lado de la reforma impositiva, consideramos que se ubica por detrás de la laboral en orden de importancia, debido al impacto limitado que podría generar en la economía inicialmente. De acuerdo con declaraciones del ministro Caputo, el enfoque de la reforma no estará puesto inicialmente en una reducción de la carga tributaria, sino en una reconfiguración de la estructura impositiva. Esto se explica, en parte, porque algunos de los impuestos más distorsivos —como Ingresos Brutos— no dependen del gobierno nacional, sino que dependen de las provincias. En tanto, una baja abrupta de otros tributos (como el Impuesto al Cheque y las retenciones que tienen una elevada participación en la recaudación) comprometería el principal ancla del programa económico, que es el equilibrio fiscal.

Política fiscal: cuentas en orden, el principal ancla

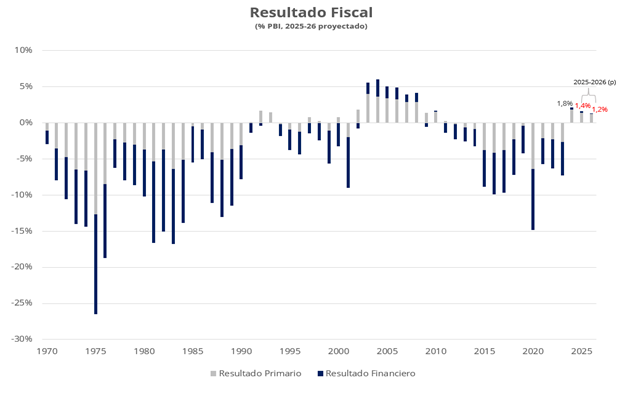

El gobierno cerrará su segundo año de gestión con otro sólido desempeño fiscal, con un superávit primario proyectado del 1,4% del PBI y un resultado financiero equilibrado. En comparación con el primer año de mandato, el resultado primario sería inferior (1,4% del PBI en 2025 vs. 1,8% del PBI en 2024), mientras que el resultado financiero se mantendría en equilibrio. El sostenimiento del superávit se da en un contexto de caída de los ingresos (-0,6 p.p. del PBI vs. 2024), que estuvo compensada por una nueva profundización del ajuste del gasto público (-0,2 p.p. del PBI vs. 2024).

2026 se perfila como el año de las reformas estructurales impostergables. La designación de Diego Santilli como nexo conductor para las negociaciones con los gobernadores parece avanzar positivamente. Si bien el gobierno cuenta ahora con un peso legislativo significativamente mayor en ambas Cámaras, es indispensable construir consensos con los gobernadores para avanzar con la agenda de reformas. Durante el período de sesiones extraordinarias (que se llevará a cabo entre el 10 y 30 de diciembre), el gobierno apunta a pasar dos reformas claves para la economía: la reforma laboral y la reforma impositiva.

Creemos que una reforma laboral es una condición indispensable para que el modelo de transformación que impulsa el gobierno de Milei sea sostenible en el tiempo y efectivamente exitoso. La actual estructura del mercado de trabajo en Argentina tiene un elevado grado de rigidez, altos costos no salariales y un marco regulatorio que desalienta la creación de empleo formal. Una mayor flexibilidad permitiría favorecer la formalización, reducir la litigiosidad y abaratar los costos de contratación, generando un entorno más propicio para la inversión y la generación de empleo privado. En este sentido, la modernización laboral contribuiría a mejorar la competitividad, estimular la inversión productiva y acelerar la creación de puestos de trabajo en el sector privado.

Asimismo, el proceso de apertura comercial impulsado por el gobierno impactará estructuralmente sobre el entramado productivo. Algunas industrias que durante años subsistieron gracias a un modelo de economía cerrada enfrentarán mayores dificultades para competir, lo que derivará inevitablemente en procesos de achicamiento o cierre de empresas. Los empleos que se pierdan en estos sectores deberán ser absorbidos por actividades más dinámicas, particularmente en el sector de servicios. Para que esa reasignación sea posible, será imprescindible que exista un proceso sostenido de inversión, algo que difícilmente se materialice si persiste un sistema laboral rígido que desalienta la contratación y eleva los costos de entrada al mercado formal. En esa línea, el gobierno buscaría introducir el nuevo Régimen de Incentivo para Medianas Inversiones (RIMI), el cual forma parte del paquete de modernización laboral. Este esquema ofrecería beneficios impositivos para las PyMES que inviertan y contraten personal. En este contexto, la reforma laboral no solo aparece como una condición para impulsar el crecimiento económico, sino también como un pilar clave para facilitar la transición productiva de la economía.

Por el lado de la reforma impositiva, consideramos que se ubica por detrás de la laboral en orden de importancia, debido al impacto limitado que podría generar en la economía inicialmente. De acuerdo con declaraciones del ministro Caputo, el enfoque de la reforma no estará puesto inicialmente en una reducción de la carga tributaria, sino en una reconfiguración de la estructura impositiva. Esto se explica, en parte, porque algunos de los impuestos más distorsivos —como Ingresos Brutos— no dependen del gobierno nacional, sino que dependen de las provincias. En tanto, una baja abrupta de otros tributos (como el Impuesto al Cheque y las retenciones que tienen una elevada participación en la recaudación) comprometería el principal ancla del programa económico, que es el equilibrio fiscal.

Política fiscal: cuentas en orden, el principal ancla

El gobierno cerrará su segundo año de gestión con otro sólido desempeño fiscal, con un superávit primario proyectado del 1,4% del PBI y un resultado financiero equilibrado. En comparación con el primer año de mandato, el resultado primario sería inferior (1,4% del PBI en 2025 vs. 1,8% del PBI en 2024), mientras que el resultado financiero se mantendría en equilibrio. El sostenimiento del superávit se da en un contexto de caída de los ingresos (-0,6 p.p. del PBI vs. 2024), que estuvo compensada por una nueva profundización del ajuste del gasto público (-0,2 p.p. del PBI vs. 2024).

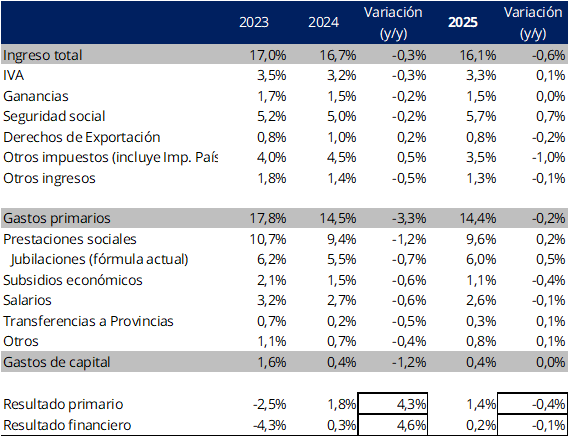

Por el lado de los ingresos, la recaudación vinculada a la actividad —como el IVA y el Impuesto a las Ganancias— se mantuvo estable. Las contribuciones a la seguridad social mostraron una suba de 0,7 p.p. del PBI respecto al 2024, como consecuencia del aumento del salario real. La caída de ingresos se explicó principalmente por la eliminación del impuesto PAIS (casi 1 p.p. del PBI) y por la menor recaudación por los derechos de exportación, afectada primero por la reducción y luego por la eliminación temporal de las retenciones al agro.

En cuanto al gasto, el ajuste se profundizó, aunque con menor intensidad que en el 2024. El gasto de capital permaneció estable en niveles históricamente bajos, mientras que el gasto primario total se redujo en 0,2 p.p. del PBI. En este último caso, las transferencias sociales, que incluyen el gasto en jubilaciones (+0,5 p.p. del PBI), aumentaron un 0,2 p.p. del PBI, producto de que la fórmula indexadora ajusta con rezago respecto a la inflación. Esta suba fue contrarrestada por una nueva caída de los subsidios, que se redujeron 0,4 p.p. del PBI. El gasto en consumo (que incluye salarios públicos) descendió 0,1 p.p. del PBI, mientras que las transferencias a provincias se incrementaron en 0,1 p.p. del PBI, un monto relativamente bajo considerando que fue un año electoral.

De cara a 2026, esperamos que el superávit fiscal continúe siendo el principal ancla del programa económico, con un resultado primario cercano al 1,2% del PBI y un resultado financiero equilibrado. No obstante, será clave avanzar en medidas que doten de mayor sostenibilidad al ajuste, especialmente a través de reformas que consoliden la reducción del gasto de manera permanente.

Proyectamos una mejora en los ingresos asociados al consumo, junto con una mayor recaudación por seguridad social y derechos de exportación (la baja de las alícuotas se vería compensada por una mejor campaña agrícola). Por el lado del gasto, anticipamos un leve incremento en la obra pública, mientras que los subsidios seguirían descendiendo, lo que es clave para la sostenibilidad del ajuste del gasto. En este sentido, el gobierno anunció la implementación de un nuevo esquema de subsidios energéticos focalizados, que unificará las categorías actuales en solo dos: hogares con subsidio y hogares sin subsidio. La asistencia alcanzará exclusivamente a los hogares con ingresos inferiores a tres canastas básicas. Por otra parte, esperamos que el gasto operativo (que incluye el gasto en salarios públicos) también se contraiga, dado que la intención del gobierno es seguir achicando el tamaño del sector público. Las autoridades expresaron que harán un nuevo recorte de alrededor del 10% de la planta estatal en el próximo año.

Actividad: ¿comienza el crecimiento?

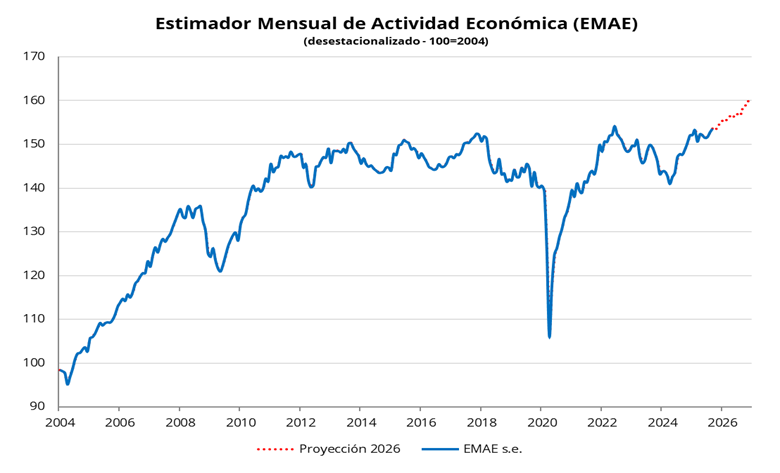

Con datos a septiembre, la actividad económica muestra una recuperación promedio del 4,3% en 2025, luego de la contracción del -1,3% en 2024. Asumiendo una expansión del 0,8% en el último trimestre del año (en línea con el REM), la actividad se perfila a cerrar el año con un incremento del 4,6% en promedio. El comportamiento de la actividad a lo largo del año puede dividirse en tres etapas bien definidas. En primer lugar, en los dos primeros meses del año, la economía continuó con la inercia de crecimiento del último trimestre del 2024. Luego, entre marzo y agosto, la actividad se estancó como consecuencia de la incertidumbre asociada al nuevo esquema cambiario y al acuerdo con el FMI, sumado a las tensiones del período preelectoral. En consecuencia, la actividad cayó por debajo del nivel registrado en febrero. Finalmente, en septiembre, la actividad exhibió un punto de inflexión: por primera vez superó el nivel de febrero y comenzó a exhibir señales de reactivación en un contexto cambiario, político y de tasas que podría sentar las bases para un sendero de crecimiento en 2026.

Si desagregamos por los distintos sectores económicos, la agricultura y la minería se expandieron en el último año (+0,8% y +8,1%, respectivamente), impulsadas por una buena cosecha y por el aumento de la producción en Vaca Muerta. En contraste, los sectores más intensivos en mano de obra continúan rezagados. La construcción comenzó a mostrar señales de recuperación (+4,3% interanual en septiembre), mientras que la industria manufacturera todavía no logra consolidar una mejora (-1,0% interanual), afectada por la apertura de las importaciones y el elevado nivel de tasas de interés en los meses previos.

Para 2026, esperamos un crecimiento de alrededor del 3%, con dinámicas heterogéneas entre los distintos sectores de la economía. La minería mantendría su tendencia expansiva, traccionada por Vaca Muerta y los proyectos bajo el RIGI. En el caso de la producción agrícola, las proyecciones de cosecha son favorables, con probabilidades de que la producción sea un 10% superior a la del 2025, lo que contribuiría en buena medida a la tasa de crecimiento.

El comercio minorista se vería beneficiado por un mayor acceso al crédito y por la recuperación del ingreso real. En este sentido, el sendero de tasas a la baja iniciado tras las elecciones contribuirá de manera positiva a la dinámica del consumo.

En cuanto a la construcción, la depreciación del tipo de cambio comenzó a favorecer al sector y a impulsar una incipiente reactivación. Si el crédito hipotecario continúa expandiéndose y se observa alguna mejora en el gasto de capital del sector público, el sector podría mostrar una recuperación parcial, aunque probablemente se ubique por debajo del nivel promedio del 2023.

Por su parte, la industria seguiría siendo el sector más rezagado. A medida que las importaciones continúen en aumento, las empresas locales deberán enfrentar una mayor competencia externa, lo que dará lugar a un proceso de reasignación de recursos. En este contexto, estimamos que la producción industrial aportará un crecimiento moderado o nulo.

Todavía queda pendiente una mayor liberación de las restricciones cambiarias para el 2026

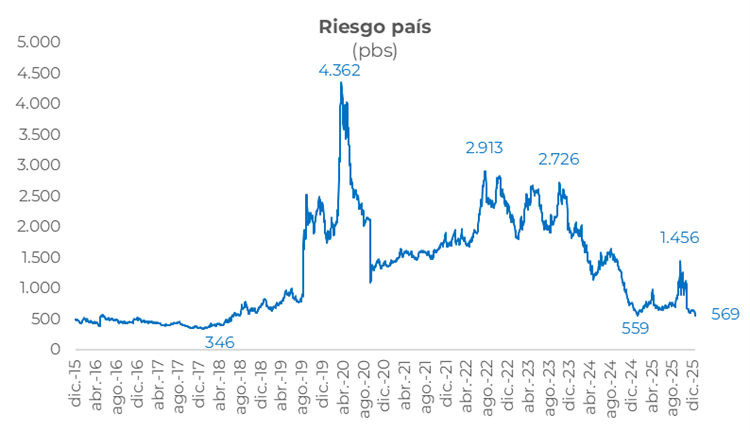

Esta semana el gobierno anunció una nueva fase del programa monetario que comenzará a principios del 2026. En concreto, se dieron mayores precisiones acerca de dos temas que estaban pendientes: un ajuste al esquema cambiario y el lanzamiento de un programa de acumulación de reservas. El mercado venía exigiendo mayores definiciones en estos dos frentes, por lo que no sorprende la compresión del riesgo país que hubo tras los anuncios (-56 pbs hasta 569 pbs, mínimo desde enero). Las medidas son positivas para afianzar la sostenibilidad del programa económico y, además, son una condición necesaria para que el equipo económico pueda seguir eliminando restricciones en el 2026.

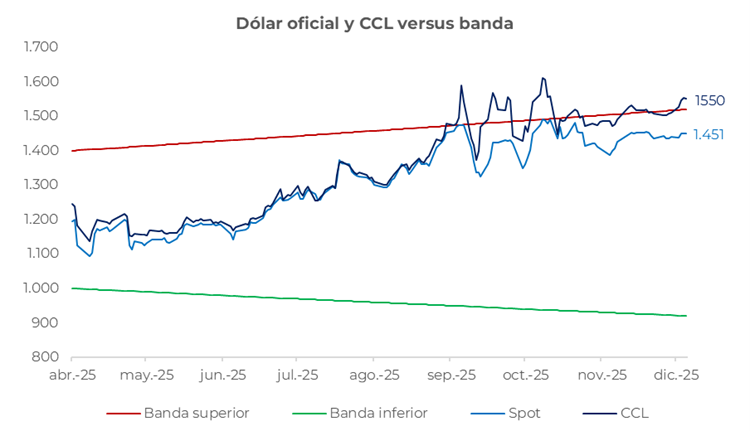

Como estaba planteado el esquema cambiario, uno de los grandes desafíos que se perfilaba para el 2026 era la acumulación de reservas. Según nuestras estimaciones, la medida más ácida de reservas netas (el verdadero poder de fuego o patrimonio neto del BCRA) volvió nuevamente a terreno negativo y se ubica alrededor de – USD 1.600 millones. Esto no quita que la autoridad monetaria tenga liquidez por alrededor de USD 18.000 millones (en efectivo, Treasuries y otros activos en moneda extranjera) que puede utilizar para afrontar los pagos que tiene que ir realizando. La visión del gobierno es acumular reservas en la medida que la demanda de dinero lo permita, evitando que se genere un nuevo déficit cuasifiscal o presiones inflacionarias. Sin embargo, con el FX muy cerca del techo de la banda superior, a priori la demanda de pesos no tenía mucho espacio para recuperarse bajo el viejo esquema de bandas.

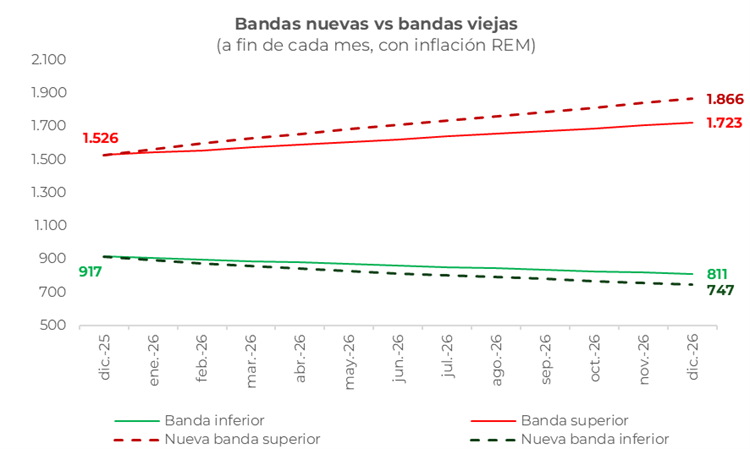

En este marco, el equipo económico modificó el ritmo al que evolucionan las bandas de flotación a partir del 1 de enero de 2026. El techo y el piso de la banda evolucionarán cada mes al ritmo correspondiente al último dato de inflación informado por INDEC (T-2), en vez de a un ritmo del 1% mensual. Con este cambio, las bandas de flotación se ampliarán a un mayor ritmo, por lo que perderán relevancia más rápidamente. Por lo tanto, el FX tendrá un mayor espacio para hacer price discovery en caso de que se liberen las restricciones cambiarias, evitándose que el BCRA intervenga si hay un overshooting inicial del FX.

Cabe recordar que, a pesar del triunfo oficialista, no hubo modificaciones significativas a las restricciones cambiarias, en contra de lo que el mercado esperaba. Sólo se anunció una nueva excepción al límite diario de $200 millones para transferencias de valores negociables al exterior que beneficia a inversores no residentes que hayan comprado títulos soberanos en el mercado primario. Sin embargo, tanto la prohibición para comprar dólares financieros mientras se mantengan posiciones tomadoras de cauciones o pases o financiamiento en el mercado de capitales (aplicable a empresas y personas humanas), como la limitación de vender dólares en el mercado financiero habiendo adquirido previamente dólares en el MLC (aplicable para personas humanas) continúan vigentes.

También continúa vigente la "restricción cruzada" para la compra de dólares financieros y la transferencia de títulos al exterior para empresas que accedan al MLC. Dicho esto, flexibilizar restricciones cambiarias (en especial, para empresas) es uno de los temas pendientes para el 2026.

Dado el contexto macro positivo (ancla fiscal, sin riesgos en el frente político y precios de commodities agrícolas al alza), consideramos que el tipo de cambio real tendría cierto margen para apreciarse desde el nivel actual. La magnitud de la apreciación dependerá de la aprobación de las reformas estructurales, el nivel de inversión extranjera directa, el financiamiento externo que pueda obtener la Argentina y el nivel de tasa real. Esto no quita que, si efectivamente se eliminaran ciertas restricciones cambiarias, el FX podría depreciarse inicialmente (podría haber un overshooting). En caso de que la reacción del FX sea exagerada, no descartamos que el Tesoro estadounidense intervenga en el MLC para contener la volatilidad del tipo de cambio. Con la intervención en la antesala a los comicios de octubre, quedó demostrado que el apoyo por parte de los Estados Unidos es “whatever it takes”.

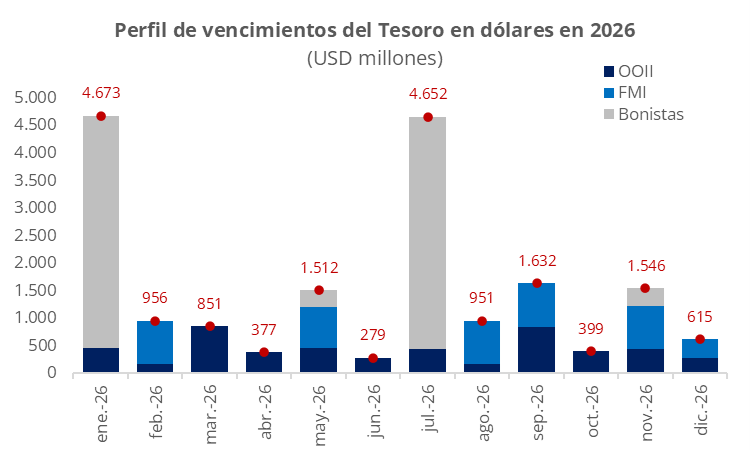

No descartamos que en algún momento del 2026 las bandas de flotación se eliminen para migrar hacia un esquema de “flotación administrada”, en el que no habría bandas y el BCRA solo intervendría para mitigar la volatilidad del peso. Para que esto suceda, es clave que el BCRA recomponga su balance en dólares, por lo que el flamante programa de acumulación de reservas resulta crucial en este punto. En el escenario base de remonetización del BCRA, la autoridad monetaria podría adquirir alrededor de USD 10.000 millones en 2026, mediante compras en bloque y adquiriendo diariamente el 5% del volumen operado en el MLC. Este es un monto significativo considerando los pagos a realizarse el próximo año. Para tener de referencia, el Tesoro tiene que pagar alrededor de USD 18.450 millones en 2026: USD 5.150 millones a organismos internacionales, USD 4.250 millones al FMI y USD 9.050 millones a los bonistas.

Sería clave que el soberano vuelva al mercado de crédito internacional para refinanciar parte de los compromisos de deuda que tiene que afrontar el próximo año. La emisión en el mercado local del BONAR 2029N por unos USD 1.000 millones a una TIR del 9,5% fue un primer gran paso en este sentido. La reciente compresión del riesgo país sumada a una potencial reducción adicional impulsada por avances en la aprobación de las reformas estructurales acercan a la Argentina a realizar una colocación de deuda internacional en 2026, estirando la duration a una tasa más baja. El contexto internacional también jugaría a favor, con el mercado descontando dos recortes adicionales en la tasa de referencia de la Fed en 2026. Así, la tasa se ubicaría 50 pbs por debajo del rango actual (3,5% – 3,75%). Este escenario implicaría una tasa base más baja y reforzaría la viabilidad de una emisión internacional que reduzca el costo de la deuda, incluso si no hubiese una compresión adicional del riesgo país. Cabe destacar que las proyecciones de la propia Fed señalan un único recorte de tasa, pero el mercado se mantiene más constructivo, esperando que el cambio en la presidencia de la Fed y la debilidad del mercado laboral norteamericano impulsen a la autoridad monetaria a profundizar el ciclo de recortes iniciado en el 2024.

Equity

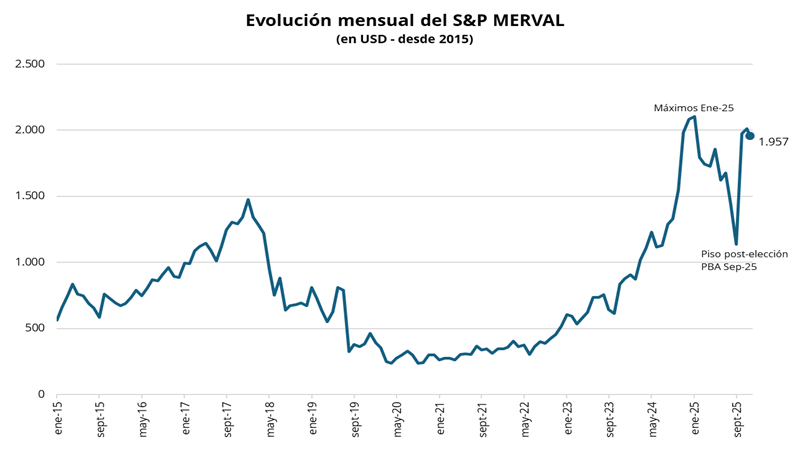

Durante el 2025, el mercado de acciones argentino atravesó tres etapas bien definidas. El Merval medido en dólares comenzó el año por encima de los USD 2.100, para luego iniciar una tendencia marcadamente bajista que lo llevó hasta la zona de USD 1.100. Esta corrección respondió principalmente a factores idiosincráticos, entre ellos el ruido monetario, los temores fiscales, la incertidumbre en torno a la política cambiaria y la tensión asociada al resultado electoral. Finalmente, tras la contundente victoria electoral del gobierno, el índice revirtió gran parte de la caída y recuperó casi todo lo perdido desde comienzos del año, ubicándose nuevamente en torno a los USD 2.000.

En comparación con la renta fija, en la primera parte del año, las acciones mostraron una debilidad similar a la exhibida por los bonos soberanos en dólares, aunque tuvieron una caída más pronunciada desde mayo. Si bien el beta del equity es elevado (cercano a 1), este factor no explicó la divergencia observada en ese período, dado que el mercado estadounidense mostró fortaleza a pesar de los riesgos globales. Después de las elecciones de medio término, a pesar de que el repunte de las acciones fue significativo, el Merval no logró superar el máximo registrado en enero, a diferencia de la renta fija soberana, que sí lo hizo. La mayoría de las compañías presentó balances por debajo de lo esperado. Si bien esto no revirtió la suba de las cotizaciones, las acciones se vieron algo golpeadas. Esto sugiere que parte del mercado espera una recuperación gradual de los resultados en un contexto económico más favorable, limitando por ahora el despliegue total del potencial alcista del equity.

De cara a 2026, consideramos que, con una economía creciendo al 3% anual estimado, las empresas argentinas tendrían espacio para mejorar sus balances, lo que impulsaría sus cotizaciones. No obstante, entendemos que hay riesgos que podrían limitar el potencial upside de las empresas de ciertos sectores. Por ejemplo, el sector oil & gas podría verse afectado por la reciente baja del precio del crudo a nivel mundial, más allá de que las condiciones locales para las inversiones en este sector mejoren sustancialmente. Dicho esto, si bien la mejora en las condiciones macro derivarían en una compresión del riesgo país (suba de la cotización de los bonos soberanos), no está tan clara la correlación entre la renta fija y el equity argentino.

Conclusión

De cara al 2026, el gobierno buscará sostener la disciplina fiscal iniciada en diciembre de 2023, a la par que avanza en la implementación de las reformas estructurales que aporten mayor dinamismo y una base para el crecimiento de la actividad económica. Para 2026, esperamos un crecimiento de alrededor del 3%, con dinámicas heterogéneas entre los distintos sectores de la economía. La minería y el sector de oil & gas mantendrían su tendencia expansiva traccionados por Vaca Muerta y los proyectos bajo el RIGI. El agro también tiene una buena perspectiva con proyecciones favorables para la cosecha fina y gruesa. El comercio minorista se vería beneficiado por un mayor acceso al crédito y la recuperación del ingreso real. La construcción podría reactivarse si el crédito hipotecario continúa expandiéndose y se observa alguna mejora en el gasto de capital del sector público. En tanto, la industria seguiría siendo el sector más rezagado, afectado por el boom de las importaciones.

En el frente cambiario, el gobierno tendrá que afrontar dos grandes desafíos. Por un lado, iniciar un proceso ordenado de desmantelamiento de las restricciones cambiarias todavía vigentes, lo que permitirá la formación de un precio más genuino del tipo de cambio. Por otra parte, con la reciente modificación al régimen de bandas cambiarias, el gobierno apuesta a que la nueva fase de remonetización de la economía permita acumular sostenidamente reservas, contribuyendo a fortalecer el balance del BCRA. Consideramos que las medidas van en la dirección correcta, mejorando las perspectivas de acumulación de reservas a futuro.

...