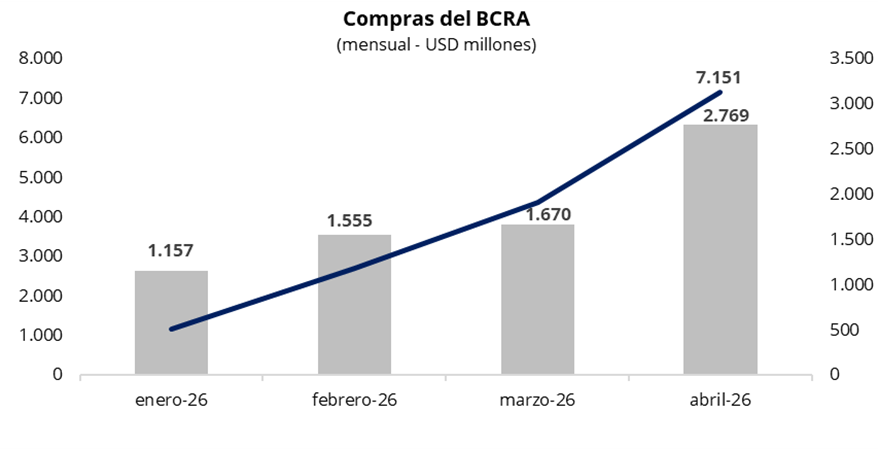

El Banco Central cerró abril con compras por USD 207 millones en la rueda del jueves, totalizando en el mes adquisiciones por USD 2.769 millones, la cifra mensual más alta en lo que va del año y la mayor desde abril de 2024. En el acumulado anual, el BCRA suma compras por USD 7.151 millones, quedando a solo USD 2.849 millones del objetivo anual establecido (USD 10.000 millones) en el programa monetario. En este contexto más que auspicioso, el Banco Central inicia mayo con un sólido ritmo de compras y con la expectativa de continuar acumulando reservas, en un escenario donde la liquidación de la cosecha gruesa del agro comenzará a ganar mayor tracción, impulsando la oferta de divisas en el mercado oficial.

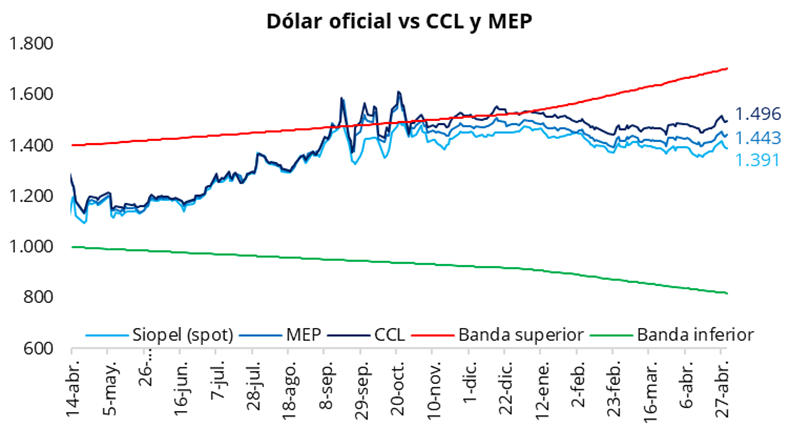

En lo que fue la última rueda del mes, el jueves el tipo de cambio oficial finalizó prácticamente sin cambios, ubicándose en $1.391 (-$0,5 respecto al cierre del miércoles). De esta manera, el dólar oficial cerró abril con una suba de $9 frente a marzo y se ubica un 18,3% por debajo de la banda superior de $1.703. Hacia adelante, podría comenzar a observarse una mayor presión a la baja sobre el tipo de cambio, en la medida en que aumente la oferta en el mercado oficial a medida que avance la liquidación de la cosecha gruesa. Por el contrario, los dólares financieros cerraron al alza el jueves: el CCL se ubicó en la zona de $1.495 (+0,3%), mientras que el MEP finalizó en torno a $1.445 (+0,5%). En consecuencia, la brecha entre el CCL y el dólar oficial se mantiene en torno al 7,5%, mientras que el diferencial entre el CCL y el MEP se ubica en la zona del 3,5%.

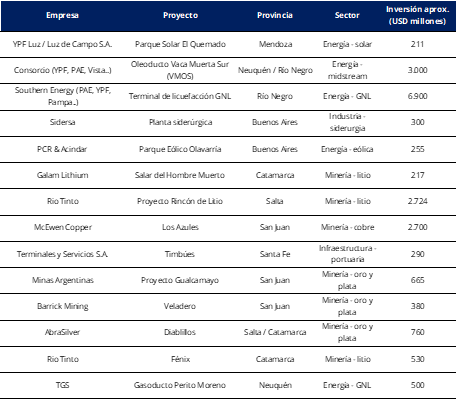

El ministro Caputo anunció la aprobación del proyecto presentado por TGS para la ampliación del gasoducto Perito Moreno, en el marco del RIGI. Se trata de una inversión superior a USD 500 millones, que además habilita la posibilidad de destinar otros USD 200 millones adicionales. La ampliación permitirá incrementar en 12 millones de m³ diarios la capacidad de transporte de gas en el anillo del AMBA. Con esta iniciativa, ya son 14 los proyectos aprobados bajo el RIGI, que totalizan inversiones por USD 28.000 millones, mientras que otros 26 proyectos en evaluación podrían elevar el monto total comprometido a USD 97.000 millones.

Los bonos soberanos en dólares, sin referencia local por el feriado nacional, cerraron la semana con una suba promedio del 0,7%. En el balance semanal, los Globales en Nueva York subieron en promedio un 0,5%, llevando el precio promedio ponderado por outstanding a la zona de USD 77,3. La semana había comenzado con bajas, pero los Globales lograron revertir la tendencia, registrando subas desde el miércoles. Por su parte, el riesgo país volvió a caer el viernes, ubicándose en torno a los 540 puntos básicos.

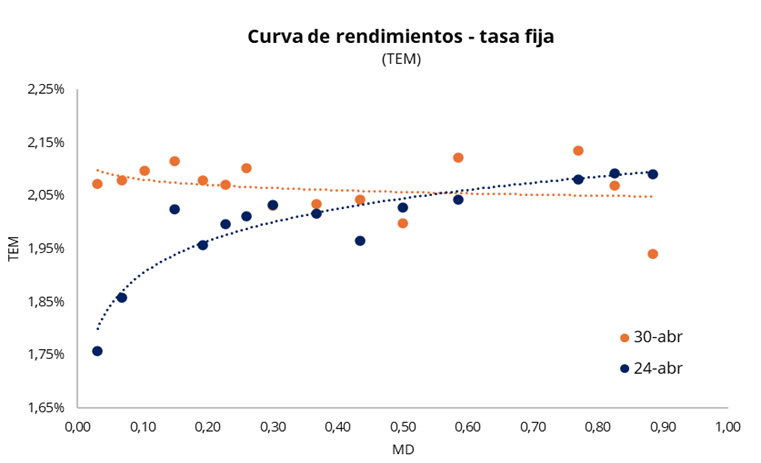

Por el lado de la deuda soberana en pesos, la curva a tasa fija mostró una jornada positiva en el cierre de la semana, con compresión de tasas respecto a la rueda previa. No obstante, en el balance semanal se observaron rendimientos por encima de los niveles de la semana anterior, especialmente en el tramo corto y medio. La curva se mantuvo relativamente plana, con tasas en el rango de 1,9%–2,1% TEM. Por su parte, la caución operó al alza, con la tasa a 4 días (próximo día hábil) promediando 23,5% TNA, aunque con elevada volatilidad hacia el final de la rueda, donde operó con tasas por debajo del 10% TNA.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una caída del 0,2% en pesos y del 0,5% en dólares. En el balance semanal, el índice retrocedió un 0,3% en moneda local y un 0,1% en dólares, ubicándose en torno a los USD 1.895 y mostrando una clara divergencia frente al mejor desempeño observado en la deuda argentina. Por su parte, los ADRs argentinos finalizaron la semana en terreno negativo, en línea con la tendencia observada a lo largo de la semana y a contramano del equity global. Las mayores caídas del viernes volvieron a concentrarse en el sector bancario: BBVA (-4,9%), Macro (-4,4%), Supervielle (-4,1%) y Galicia (-2,9%).