Ayer se conoció que la calificadora de riesgo S&P Global Ratings elevó la calificación de la deuda soberana argentina en dólares desde CCC+ a B-. Si bien este tipo de revisiones suele reflejar con cierto rezago la dinámica del mercado, considerando que los bonos ya operaban con rendimientos en línea con países de similar calificación, la decisión se sustenta en una visión más favorable sobre la solvencia del programa económico. En particular, la mejora se fundamenta en la reducción de las vulnerabilidades macroeconómicas, la desaceleración de la inflación, la consolidación del orden fiscal y una mejora gradual de la liquidez externa, factores que, según la calificadora, contribuyen a fortalecer la capacidad de pago de la deuda soberana. Veremos si esta noticia actúa como el catalizador que el mercado esperaba para que el riesgo país logre perforar de manera sostenida la zona de los 500 puntos básicos, nivel en el que se ha mantenido relativamente estable durante los últimos meses.

En el plano económico, esta tarde a las 16hs el INDEC dará a conocer el dato de inflación de mayo. Como referencia, el Relevamiento de Expectativas de Mercado (REM) del BCRA estimó una inflación mensual de 2,3%, lo que implicaría una desaceleración respecto al 2,6% registrado en abril.

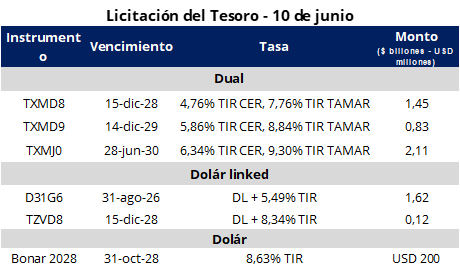

En lo que fue la primera licitación del mes, el Tesoro colocó $6,1 billones tras recibir ofertas por $7,4 billones, alcanzando un rollover del 120,4% frente a los vencimientos del día de la fecha. La colocación se concentró en los nuevos instrumentos dólar linked y duales TAMAR/CER, que explicaron el 28% y el 72% del total adjudicado, respectivamente. En una licitación que no incluyó instrumentos a tasa fija ni títulos ajustables exclusivamente por CER, el menú estuvo compuesto por dos títulos dólar linked (ago-2026 y dic-2028), y tres bonos duales (dic-2028, dic-2029 y jun-2030).

En este contexto, el dólar linked con vencimiento en agosto de este año representó el 26% del total colocado, mientras que el Tesoro logró extender significativamente los plazos de financiamiento mediante los restantes instrumentos, con vencimientos a partir de 2028. Así, el plazo promedio ponderado de colocación alcanzó los 938 días, el nivel más alto desde febrero de 2024 y el segundo mayor de la actual gestión, reflejando la continuidad de la estrategia oficial de estirar vencimientos. Además, el Tesoro concretó el canje de $1,81 billones (24,9% del valor en circulación) del TZX26 y $1,23 billones (21,8%) del TTJ26 por los nuevos instrumentos duales, reduciendo parcialmente la concentración de vencimientos prevista para la licitación de fin de mes.

Por otra parte, en la licitación de ayer el Tesoro colocó el cupo completo de USD 200 millones del BONAR 2028 (AO28), a una tasa de 8,31% TNA (8,63% TIR), levemente por encima del cierre de ayer en el mercado secundario. Hoy se llevará a cabo una segunda ronda de licitación en la que podrá colocarse hasta USD 100 millones adicionales.

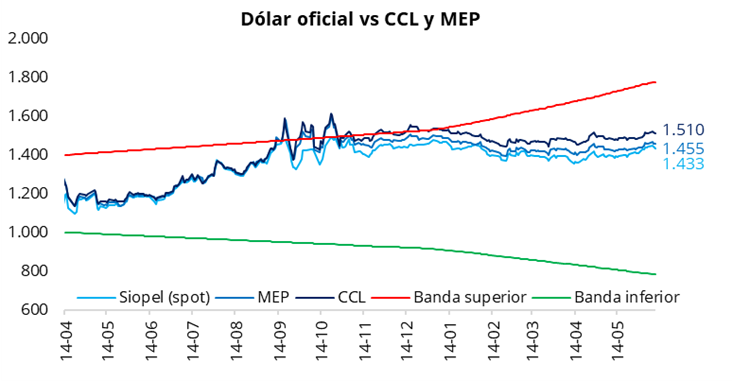

El tipo de cambio oficial profundizó la caída del martes y cerró la jornada de ayer con una baja del 0,6%, ubicándose en $1.432,5 (-$8,5 respecto al martes). En la misma línea, los dólares financieros volvieron a operar a la baja: el CCL se ubicó en torno a $1.510 (-0,3%), mientras que el MEP finalizó cerca de $1.455 (-0,3%). De esta forma, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno a 5,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,5%.

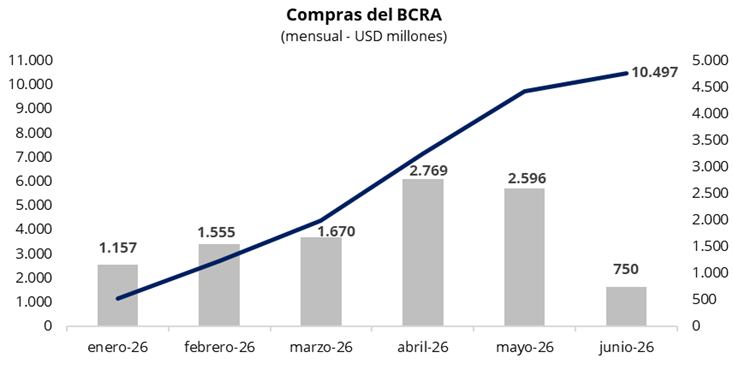

En una rueda con un volumen operado cercano a los USD 530 millones, el Banco Central compró USD 121 millones, acumulando USD 750 millones en junio y USD 10.497 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 23% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares cerraron la jornada de ayer con una caída promedio de 0,3%, destacándose los retrocesos en el tramo largo de la curva (GD41 -0,5% y GD46 -0,4%). Como resultado, el precio promedio ponderado por outstanding se ubicó en USD 78,4. En línea con esta dinámica, el riesgo país volvió a ubicarse levemente por encima de los 500 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija volvió a mostrar una jornada positiva, con toda la curva de rendimientos operando por debajo del 2,0% TEM. La fuerte compresión de tasas observada en gran parte de la curva podría estar asociada a la ausencia de instrumentos cortos a tasa fija y CER en la licitación de ayer, lo que habría incentivado la demanda en el mercado secundario. En la misma línea, la curva CER también mostró una dinámica positiva, con leves subas en el tramo corto y avances más significativos en la parte larga, manteniendo tasas reales negativas hasta diciembre de este año. Por su parte, la tasa de caución se mantuvo estable, con la caución a 1 día promediando 19,9% TNA.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una leve suba del 0,1% en pesos y del 0,3% en dólares, ubicándose en la zona de los USD 2.090. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mixta, donde se destacaron las subas de TGS (+2,9%) y Central Puerto (+1,9%), así como también las caídas de Loma Negra (-3,1%) e IRSA (-2,9%).